Zeph

-

Innlegg

44 843 -

Ble med

-

Dager vunnet

1

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Alt skrevet av Zeph

-

Det er kun om den eine parten betalar mindre i skatt enn dei kan få i avdrag. For folk flest med begge i arbeid blir det ingen forskjell.

-

Alt det baserer seg på påstanden om forbruket frå 16:00 til 18:00. Om det finnes studier på emnet så del gjerne dei. Eg veit at prosjektet COFACTOR driv på med sånt, men har ikkje studert nokre publikasjonar. No er uansett ikkje matlaging der det er mest å hente. Litt av poenget med kapasitetsleddet er å hindre høgare topplast enn før fordi folk lada bilane sine samtidig som bustaden brukar meir energi på oppvarming av rom og vatn, samt til matlaging i det tidsrommet. Effekten til akkurat det å koke poter har kanskje ikkje endra seg nevneverdig eller kjem til å endre seg.

-

Nei, ikkje så lenge alt forbruket er fordelt ut over dei to timane, men det veit du ikkje og kan ikkje styre. Hadde alle brukt mindre effekt så veit du at det ikkje vil bli eit problem. Om alle går frå 1 kW til 2 kW så er det tilfeldigheiter som styrer det. Nettet må vere dimensjonert for det høgaste augneblinksforbruket som oppstår i det daglege.

-

Det fungerer så lenge forbruket faktisk blir jevnt fordelt, men det er tilfeldig. Dei dagane forbruket tilfeldigvis er samtidig så blir delar av netter overbelasta.

-

Sjølvsagt er det ikkje likt. I kWh betyr det ingenting om du brukar 1000 W i to timar eller 2000 W i ein time, men sistnemnde treng dobbelt så stor kapasitet på nettet, og det er heile poenget med kapasitetsleddet. Høgare effekt betyr høgare straum og meir belastning på linjene, trafoer osv. Om heile landet hadde brukt halvparten så stor effekt i det tidsrommet kan overføringsnettet kanskje i teorien vere halvparten så stort. Utfordringa dei siste åra er høgare straumforbruk og høgare effekt på tida dei fleste brukar mykje straum, som på ettermiddagen. Hadde alle starta lading av elbilen sin på det tidspunktet ein kald vinterdag, gjerne med 6+ kW ladeeffekt, så blir det ein enorm belastning på linjene samanlikna med å programmere ladinga til tider på døgnet det ikkje er like høgt forbruk ellers, som på natta, gjerne med mindre effekt enn maks. Om heile landet får seg elbil og skal lade med 6 kW på natta så kan det bli problem der òg. Dagens linjer fungerer, men er ikkje dimensjonert for ei veldig auke i effekt. Å fornye linjer, trafoer, brytarar og anna til større tverrsnitt er ekstremt dyrt og noko alle er tent med å unngå. Du kan samanlikne det med å gå langsamt eller springe opp ei trapp. Kva variant krevjer best kondisjon? Ein 80-åring kjem seg opp i riktig tempo, men har ikkje sjanse til å springe opp like fort som ein treng, yngre person.

- 131 svar

-

- 1

-

-

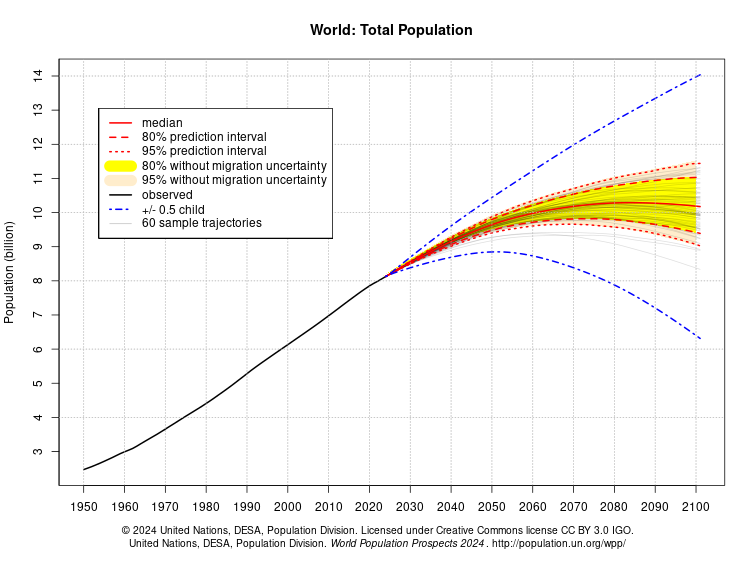

Hvorfor er nedgang i befolkningstall et problem?

Zeph svarte på mellomkjøttet sitt emne i Politikk og samfunn

Veksten er avtakande og dagens modellar spår ein topp 60-100 år fram i tid på mellom 9-12 milliardar menneske. Auke i velstand over store delar av verda fører til lågare vekst.

- 393 svar

-

- 2

-

-

Hvorfor er nedgang i befolkningstall et problem?

Zeph svarte på mellomkjøttet sitt emne i Politikk og samfunn

Fordi folk i arbeid betalar skatt og kjøper varer og tenester. Nedgang i folketal vil gjerne bety økonomisk nedgang, og alle statsleiarar ynskjer vekst inn i det uendelege. Alle i arbeid er òg med på å bidra til staten, som treng midlane for å halde samfunneti gang. Klima er diverre ikkje like høgt verdsatt som kapitalisme, vekst og velstand.- 393 svar

-

- 6

-

-

-

Eg kjøper mange hundre filter i slengen, så dei gamle, rosa 100-pakkane eg gjekk tom for var kanskje bestilt i 2022 og så vidt eg veit var ikkje blitt endra sidan dei kom med ‘tab’. Om dei nye har blitt levert i den gamle emballasjen så må det ha skjedd mellom forrige bestilling og bestillingen no i oktober. Dei nye merka eg forskjell på før eg hadde lese noko som helst om dei på nett. Det var nokre av dei gamle igjen som eg har testa side-ved-side og det er forskjell. Forskjell er ikkje nødvendigvis eit problem så lenge ein kan tilpasse teknikk, men det er der eg ikkje har klart å justere ting til at det blir like bra som dei gamle. Finnes sikkert mange som får dei betre til enn meg. Som du nemner har det vore ulike V60-filter å få tak i, der min erfaring og det eg har lese på nett er at dei frå Japan ofte var å føretrekke over td. dei frå Nederland. For øvrig brukar eg no alltid Hario Drip Assist, så teknikken vil eg påstå er ganske stabil. For sakte har ikkje vore problemet, heller motsett at det gjekk for fort. Bryggene over tid aldri vore så stabilt som etter eg tok i bruk Drip Assist. V60 er ganske sårbar for teknikk, så eg opplev det som positivt. Det endrar litt karakter på bryggene. Bryggetid er veldig variabelt og ikkje noko eg styrer etter sidan det varierer etter bønner, metode, teknikk osv. Når eg først har justert det inn så er bryggetida relativt stabil.

-

Eg har brukt V60 fast i mange år og vore nøgd med det, men no har dei rota det til. Tidlegare vart det produsert originale Hario V60-papir på fleire ulike stader i verda og dei hadde litt ulike eigenskapar. Dei beste kom frå Japan. Fom. i fjor ein gang så har dei visst lagt all produksjon til Japan og alle filter skal vere like. Før hadde emballasjen rosa detaljar, mens den no har grøne. Problemet er at dei nye papirene ikkje er like gode. Eg, og andre på internett, slit med å få fram eit godt nok brygg med det nye papiret. Det blir ikkje vondt, men ikkje så godt som det burde. Det nye papiret er tynnare eller har ein anna struktur så vatn renn fortare gjennom. Finare kvernegrad tenker ein gjerne då, men det går òg fleire småpartiklar gjennom filteret og lagar brygget meir gjørmete, så finare kvernegrad vil berre forverre det problemet. Eg endte opp med litt grovare kvernegrad og å forlenge bryggetida med fleire og mindre hellerundar, men det manglar alltid noko. Etter tips frå ein på nett har eg bestilt nokre pakkar Rombouts-filter frå England som han hadde fått gode resultat med. Får dei kanskje før jul, så får me sjå om det blir betre.

-

Aleine dag ut,veke ut,helg ut og månad ut og inn

Zeph svarte i et emne i Kjærlighet, relasjoner og dating

Kva sosiale plattformar ser du for deg som mest realistisk at du kan koma deg inn på? Korleis er utsiktene for å få deg jobb? Om ikkje jobb, er det andre tilbod i området du kan nytte deg av? -

Ventilane i baksetet ser lettare bekymra ut.

-

Black Friday, Black Week, Cyber Monday og Singles day 2024

Zeph svarte på OMyre sitt emne i Pris- og produktjakt

Ikkje minst fordi dei fleste butikkar har hatt tilbod i dagar eller veker før fredagen. Då kjøper folk gjennom heile månaden i staden for eit stor-rykk på den eine dagen. -

At Model 3 har sine utfordringar er ikkje noko nytt. Eit vel så interessant spørsmål er korleis Model Y og S gjer det, samt Model 3 av nyare dato. Dei som har hatt den type feil har vel fått mykje fiksa på garanti, og er ikkje nødvendigvis på sin siste Tesla av den grunn.

-

Heia utvikling… Det er blitt alt for stort fokus på estetikk i bilane og for lite på praktikalitet og tryggleik.

-

Skriv gjerne eit samandrag når de legg ut sånt. Eg vil helst vite det før eg ser ein 15-minuttars video. Med “ekstraordinære resultater” går eg ut frå at du meiner resultat som overgår sparing i indeksfond over lang tid.

-

Automatikk som er påtvunget og ikkje fungerer irriterer stort. Nokon på Reddit meinte det var fuktsensor i bilen og ev. kombinasjon med utetemperatur som styrte det. For ein brukar kom det på på soldagar, men løyste seg med ny sensor. Me bur på vestlandet og det er sjølvsagt potensiale for dogg, men det skjer jo nesten aldri. Om så skulle skje kan eg fint klare å kjøre i gang litt varme manuelt. Anlegget står stort sett på Auto og 19 grader, men det bryr ikkje bilen seg om den trur det er fare for DOGG! Då skal du sveitte! Kjenner eg kanaliserer Atle Antonsen her.

-

Bremseservice og skifte av filter tar eg sjølv. Ikkje minst fordi det er over ein time til næraste Tesla-verkstad, men det er fort gjort og pengar spart. Prøvde igjen i dag og måtte opp i 45-50 km/t for å få lysene på. Då kom dei på etter 100 kjørte meter. Det er alt for fort på den veien, spesielt på vinteren, så det får bli manuell styring. Slo av? Finnes det ein knapp for å slå den av?

-

Min MY driv òg med avduggingstøyset. Helst når det ikkje finnes dugg i bilen. Av og til skrur eg klimaanlegget over i auto for å stoppe den.

-

Black Friday, Black Week, Cyber Monday og Singles day 2024

Zeph svarte på OMyre sitt emne i Pris- og produktjakt

Mogleg det ikkje var nødvendig før, men du må ha det ja: https://www.dnb.no/kundeprogram/fordeler/supertilbud#kundeprogram -

Black Friday, Black Week, Cyber Monday og Singles day 2024

Zeph svarte på OMyre sitt emne i Pris- og produktjakt

For å få DNB-rabatt hos Power må du kjøpe når det er kampanje, bruke DNB-kort og kampanjekode. Power har prismatch mot Elkjøp, men det er ikkje DNB-kampanje no. Kjem kanskje første veka i desember, men då er nok dei fleste BF-tilbod vekke. -

Black Friday, Black Week, Cyber Monday og Singles day 2024

Zeph svarte på OMyre sitt emne i Pris- og produktjakt

Rauk på ei oppvaskmaskin på Elkjøp. Dyrt, men det verka som ein god pris. Miele Oppvaskmaskin G 7657 SCVi XXL AutoDos (ObsidianSort) til 16 995,-. https://www.elkjop.no/product/hvitevarer/oppvaskmaskin/miele-oppvaskmaskin-g-7657-scvi-xxl-autodos-obsidiansort/722482 -

Fotgjengere, syklistar, tettbygde strøk osv. ja, ikkje at det er gatelys i seg sjølv. Oftare sånt der det finnes gatelys.

-

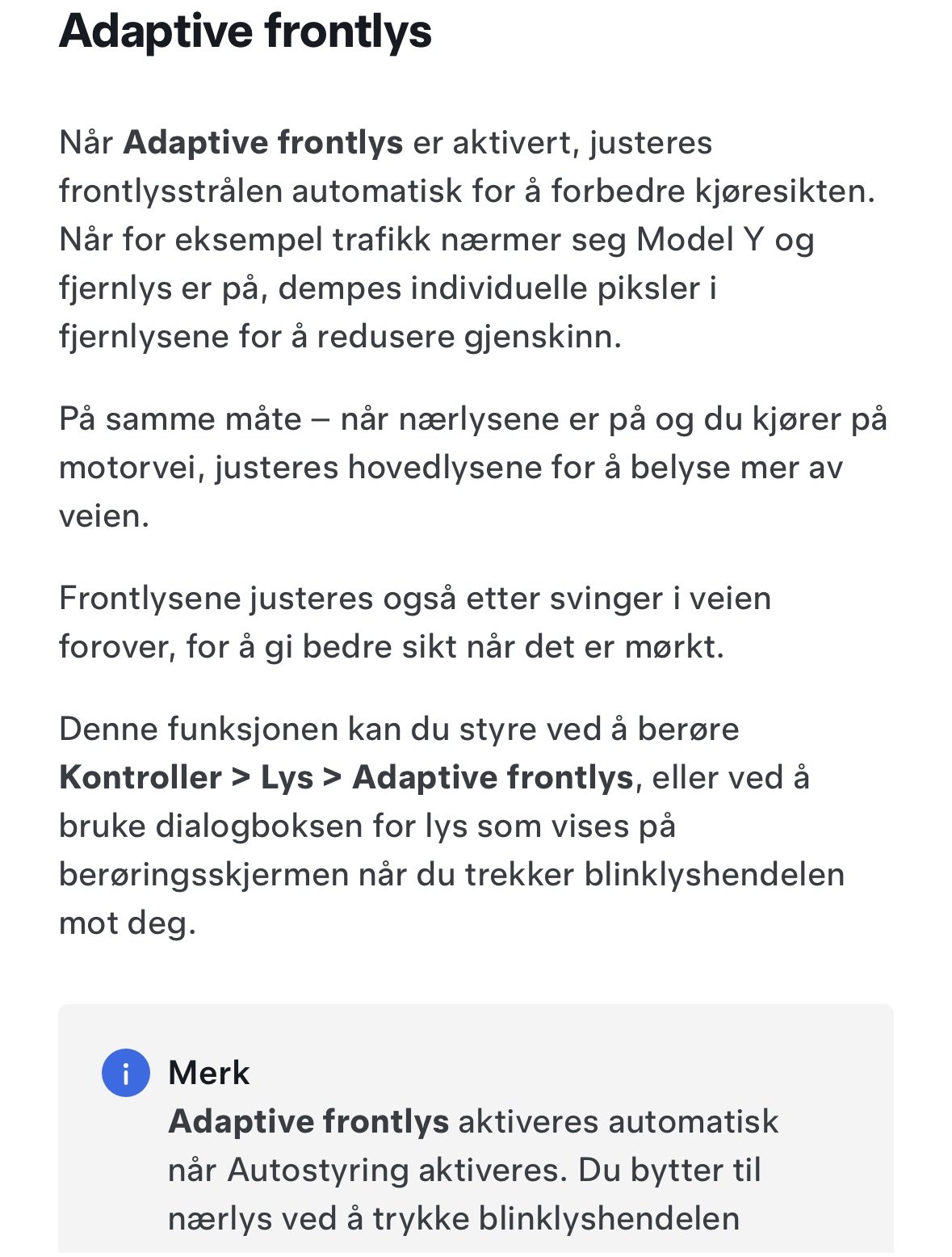

Det var del to av problemet. 1. Når eg kjører heimefrå på smal vei utan gatelys så kan eg kjøre ein kilometer før langlysa slår seg på i auto. Om eg slår dei på manuelt må eg òg slå dei av manuelt for andre bilar sidan adaptive frontlys er deaktivert. Skal teste å få bilen over 40 km/t med langlys i auto og sjå om det hjelper. 2. Når eg kjem til gatelys med langlys i auto så går det noko tid før den skrur av langlys, så der hender det òg at eg skrur dei av manuelt. I auto fungerer adaptive lys mtp. anna trafikk, men langlysa lyser opp hus, skilt og anna meir enn nødvendig sidan det er gatelys på veien og ikkje behov for langlys. Oppsummert: Langlysa slår seg på for seint og av for seint. Oppdatering: 1. Prøvde å kjøre over 40 km/t. Dei slo seg på 100 m tidlegare, men framleis seint. 2. I auto når langlys er på bak du bruke spaken til å slå dei av manuelt og så på igjen til auto. Det fungerer greit.

-

Kanskje hastigheita som er årsaken. Kva er poenget med den grensa? Vil ha langlys under det òg. Når eg kjem til vei med gatelys kan det gå litt for lenge før langlysa slår seg av, så det blir litt manuell styring her og der. Skal teste litt meir og få bilen opp i 40 km/t tidlegare. I menyen for lys. Adaptive frontlys er kun tilgjengeleg når langlyset står i Auto. Om du styrer langlys manuelt, i mitt tilfelle fordi dei i Auto brukte lang tid på å skru på langlys, så er Adaptive frontlys deaktivert. Adaptive frontlys har ein eigen knapp i menyen som du kan slå på og av når langlys står i auto.

-

Må du ha langlys i auto for at den skal regulere i svinger og med matrise? Eg kan kjøre ein kilometer i bekmørke før bilen kjem på at langlys hadde vore greitt. Det er ein knapp for å slå på og av matriseopplegget, men den blir utilgjengeleg når du slår av autolanglys.