Zeph

-

Innlegg

44 014 -

Ble med

-

Dager vunnet

1

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Zeph

-

-

30 m høyrest veldig konservativt ut eller direkte feil måte å rekne på. Tar reknestykket utgangspunkt i at du betalar skatt på alle 30 millionane? Dvs. at heile summen er gevinst?

-

1

1

-

-

angstfull skrev (32 minutter siden):

Takk. Men veit du om man må betale formueskatt hvis man har verdier i et fond som overstiger 1,7 millioner eller spiller det ingen rolle får man tar ut pengene?

Så lenge likningsverdien er over 1,7 m så betyr det ingenting om det er verdiar i hus, fond, aksjar eller på konto. Det er derimot forskjell på likningsverdi avhengig av kva type verdi det er.

Din primærbustad har 25% likningsverdi av marknadsverdien. Er bustaden verdt 1 m så er likningsverdien 250 k, som inngår i summen som blir skattbar frå 1,7 m.

Aksjefond har 20% rabatt, så 1 m i fond har 800 k i likningsverdi.

Midlar på konto har 0% rabatt, så 1 m på konto har 1 m i likningsverdi.

Du må for øvrig kun skatte av verdien over 1,7 m. Dvs. at om du har ein likningsverdi på 1,8 m så må du skatte av 100 k.

-

Vinterrekkeviddetesten til NAF/Motor kan me ikkje ta som noko standard på same måte som WLTP. Det er alt for lite kontroll på eit sånt eksperiment. Den kan gje indikasjonar.

-

Potensialet er gjerne høgare ved å eksponere seg meir mot USA, men samtidig blir risikoen større.

-

Nordnet Teknologi Indeks kostar 0,29% på Nordnet, så eg forstår ikkje heilt kva dei skal fram til.

-

Det er riktig. Når kjøpet er gjennomført vil ikkje framtidige valutaendringar påverke verdien. Du vil verken tene eller tape noko på at valutaen varierer.

Går kursen ned er det ein fordel med valutasikring sidan verdien ikkje blir redusert tilsvarande.

Går kursen opp er det ei ulempe med valutasikring sidan verdien ikkje aukar tilsvarande.

Kjøpetidspunktet for den enkelte andel er avgjerande for om det på lang sikt vil svare seg eller ei med valutasikring, samt tidspunktet du skal selge.

Ser me tilbake til 1960 så er det mange som vil tenke det ser naturleg ut at den no skal ned igjen, men hadde det vore 100% sikkert ville alle investert deretter, og sånn er det ikkje.

Du betalar litt ekstra for valutasikring. 0,02 prosentpoeng var forskjellen på eit par fond eg sjekka.

Eit poeng som av og til blir repetert om fordelen med å ikkje valutasikre er at når ting blir dyrare her i landet pga. svak krone (som no), så vil andelar i eit aksjefond bli meir verdt av den same årsaken. Om kursen og prisane deretter går ned igjen vil sjølvsagt verdien på det usikra fondet gå ned igjen òg.

Fondstilbydarane har meldt at det er blitt kjøpt ein større andel valutasikra fond dei siste åra som følgje av høg kurs og at mange ventar at den skal ned igjen.

Fasiten på kva du bør kjøpe i dag får du den dagen du skal selge igjen. Om det er 5-10 år fram i tid så veit ingen kva som er det beste kjøpet. Mange spekulerer og anbefalar, men ingen veit sikkert.

Eg har ingen valutasikra fond i dag. Det som går igjen av anbefalingar frå professorar og personar i bransjen som eg har lese er å vere forsiktig med valutasikring og eventuelt plassere mindre delar av verdiane der om du vil sikre, ikkje alt.

-

1

-

-

WLTP-rekkevidda er resultatet dei får på ein standardisert test. Det er ikkje ein garanti for rekkevidde i andre tilfelle. Skal du kjøre nokre tusen høgdemeter i 25 grader C så vil du heller ikkje klare WLTP-rekkevidda.

Det var snakk om ein vinter-WLTP-test, men EU droppa det. Det er veldig synd sidan ein standardisert test ville gitt betre tal.

Den enkelte brukar sine erfaringar samt vinterrekkeviddetesten til NAF/Motor gjev den beste indikasjon på forskjell på bilane, sjølv om testen har sine eigne ulemper med traséval, dekkdimensjonar osv.

-

1

-

-

angstfull skrev (7 timer siden):

Har null peiling om

Har null peiling på om den står på 7, 14, eller 21 kr om 10 år. Men om kronen styrker seg 10 % på et år mot dollaren og man har 1 million inne så har man plutselig mistet 100k fordi kronen styrket seg 10%?

Ja, og om den blir svekka 10% når du har eit valutasikra fond så vil du miste 10%. Derav spørsmålet om kvifor du trur den skal styrke seg sidan du vurderer eit valutasikra fond.

-

Eg har tenkt det siste året at Yr er blitt meir upresis. Det er ikkje nødvendigvis riktig, men gjerne eit resultat av at meldinga svingar ofte. Har nokon erfaring med andre leverandørar av vêrspådomar som dei føretrekk over Yr?

-

- Populært innlegg

- Populært innlegg

Espen Hugaas Andersen skrev (1 time siden):Vesten har ikke lokket Ukraina inn i NATO. Ukraina var faktisk ikke interessert i å bli med i NATO, helt til 2014. Når Russland invaderte Krim innså Ukraina at de var i en vanskelig posisjon med en imperialistisk nabo med null interesse for å overholde internasjonal lov, og stor interesse for Ukrainske territorier.

Dette fikk Ukraina til å søke seg mot NATO og vesten, i et forsøk på å unngå denne krigen. Men Russland klarte kjøre proxy-krigen i Donbass helt frem til invasjonen. NATO var ikke spesielt interessert i å ta Ukraina inn i NATO så lenge Ukraina hadde en pågående konflikt. Ser man på hva man gjorde feil, så var det nok det at man ikke tok Ukraina inn i NATO, til tross for Donbass.

Dette er åpenbart ikke det man ønsker. Vesten har sendt svært mye, men realiteten er også at vi har ikke veldig mye igjen av det Ukraina trenger. De trenger ikke kompliserte systemer som tar åresvis å bli opplært på. Det de trenger er enkle ting som artillerigranater, og det er noe vestlige militære til en viss grad har gått bort fra. Vi baserer oss i stedet på et sterkt luftvåpen.

Det er åpenbart en del land som kunne gitt mer, men om det vesten har gitt hittil hadde vært nok til å tvinge Russland ut av Ukraina, så hadde vesten vært overlykkelig. Det er ikke slik at støtten justeres for å sørge for stillstand. Vestlige land gir så mye de er komfortable med å gi uten å svekke sin egen sikkerhet for mye, og desverre er det ikke nok til å knekke Russland raskt.

Du må innse at dette er et dilemma. Skal man sende folk tilbake til krig, der de står i fare for å dø, eller skal man la de søke tilflukt? Hva er det systemet for asyl finnes for? Det er nøyaktig det å la folk komme seg unna krig og elendighet.

Skal man avvikle hele systemet? Slutte å ta inn folk og be de fikse ting i sine egne land? Det er ikke noe som faller naturlig for Norge.

Ja, den store ironien i det heile er at Putin syt over at Ukrania trekk vestover og vil bli med i NATO, når det er akkurat hans handlingar som har dytta dei i den retningen. Alt av påstandar og utsegn frå Russland er så dumt at dei knapt kan tru det sjølve.

Det hadde gjort seg med meir intern konflikt i Russland.

-

12

-

4

4

-

Tronhjem skrev (4 timer siden):

Jeg gidder ikke krangle om tall.

Det er et ubestridelig faktum at det stresser lithium ionebatterier å presse de ut mot deres kapasitetsgrenser både i utladet og fulladet tilstand. Årsaken er at det blir en høyere andel av uønskede kjemiske reaksjoner som gir irreversible endringer i batterikjemien jo mer man presser batteriet mot dets kapasitetsgrenser. Det er derfor sterkt anbefalt fra mange elbilkompetente hold at man søker holde batteriets ladestatus "i midten". De fleste anbefaler mellom 20 og 80 %, slik som f.eks. denne kilden.

Ikke dermed sagt at man ødelegger batteriet med å lade opp til 100 % eller kjøre det helt ned en gang i blant. Jeg lader batteriet i min bil til 100 % når jeg skal på langtur og kan kjøre det ned til 10 % før jeg tar en ladestopp. Men til hverdags setter jeg bilen på saktelading (maks 7 kW) når batteriet kommer ned i 20-30 % ladetilstand og har satt maks ladenivå til 80 %. Det gjør at mitt batteri høyst sannsynlig degraderes saktere enn den som har til vane å alltid lade opp til 100 % og/eller å kjøre det ned i under 10 % før man lader.

Ikke dermed sag at det ikke vil fungere å lade til 100 % hver gang, vi snakker om relativt små endringer i degraderingshastigheten. Men etter noen år kan forskjellen i batterikapasiteten akkumuleres til en kapasitetsforskjell som kan bety mye for hva du kan få for bilen når du skal selge den. Jeg kommer i alle fall ikke til å kjøpe en brukt elbil uten å først få NAF eller andre til å undersøke batteriets tilstand. Jeg råder andre til å gjøre det samme. Hvis man må bytte hovedbatteriet kan det fort koste mer enn hva man ga for bruktbilen.

Dei fleste elbilar har ein buffer, 5-10% kanskje, så det er i mange tilfelle ikkje mogleg å lade til 100%.

Tesla endra for ei tid sidan anbefalinga om lading i det daglege frå 90% til 80%, men dei har så vidt eg veit ikkje buffer i toppen heller, så der kan du faktisk lade til 100%.

Eg har lese at det er først og fremst lading til 100% (reellt eller ei) der den blir ståande sånn over lengre tid som er mest farleg, gjerne med pluggen i så den heile tida blir toppa opp. At den blir lada til 100% kort tid før ein kjøretur som tar kapasiteten under 80-90% var mindre problematisk.

-

1

-

-

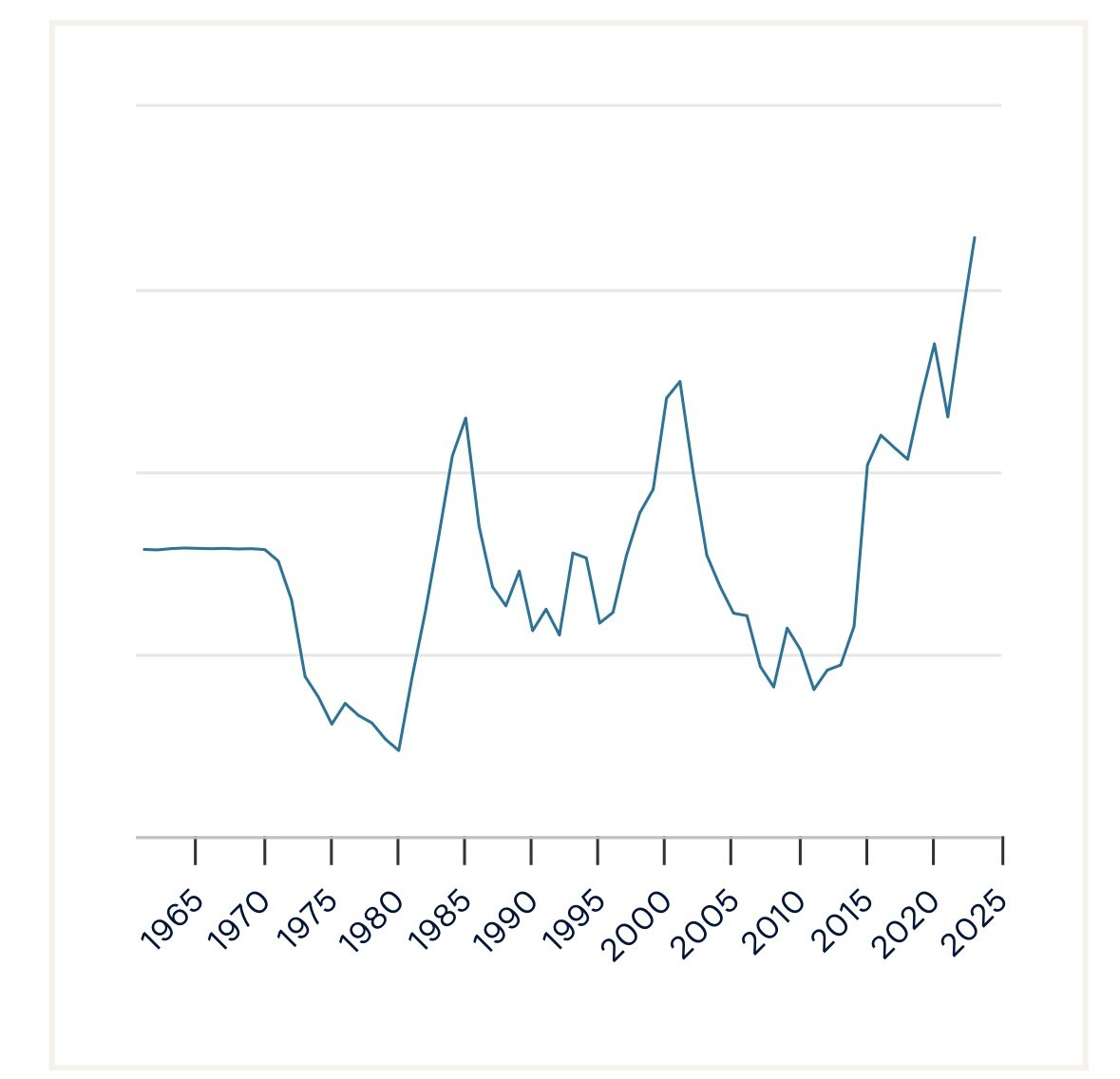

Kvifor trur du den skal ned igjen på 7 kroner?

Om den skulle gå ned igjen så vil det vere ein fordel å ha eit valutasikra fond, men det er det på ingen måte noko garanti for at den skal. At kursen har vore lågare før betyr ikkje at den må gå ned igjen.

-

ProphetSe7en skrev (6 timer siden):

Jeg har vært med på 2 nedganger under min sparing i fond, og begge gangene har det hentet seg inn igjen ikke så lenge etter. Finanskrisen og under koronapandemien så stupte vel alt av fond jeg hadde. Jeg har spart jevnt hver måned, og stort sett samme beløp uavhengig av hvordan fondene har gått. Har jeg hatt ekstra å avse så har jeg spyttet de inn i fond fortløpende.

En kompis har ventet i snart to år på å finne inngang. Han venter på den store nedgangen som blir spådd ukentlig, og pga det har han tapt 2 år med avkastning.

Det er ganske stor forskjell på finanskrisa of Covid-krakket. Dei siste femti åra er det dotcom-bobla og finanskrisa som har satt størst preg på finansverda, og det tok langt fleire år før f.eks. MSCI World Index var på ny ATH. Om me i tillegg skal tenke på inflasjon så gjekk det endå lengre før verdien var på eit tilsvarande nivå som før krakket.

Covid var det største krakket sidan finanskrisa og det gjekk bra nedover den gang òg, men henta seg inn igjen relativt kjapt.

Uansett så er det beste strategien å tenke langsiktig og spare jamt og trutt.

-

1

-

-

Internettforbindelse er vel i dag så og seie obligatorisk for dei aller fleste husstander, og ein god pris på fiber kan bli billegare enn individuelle coax-avtaler, sjølv med lågaste coax-hastigheit, men det må du eller styret sjekke opp i.

Det ein bør unngå er å blande TV-signal inn i dette, noko Altibox sjølvsagt har lyst å selge inn.

Send inn forslag til neste generalforsamling. Når dei får tak i prisar og lagt det inn på ei generalforsamling så kan det bli stemt over og vedteke eller avslått.

-

3

-

-

Om dei er litt utfordrande i starten så lærer små born ekstremt rask. Enkelte spel krever kanskje at du er med den første perioden før dei lærer seg bruk av knappane. Det største hinderet om dei aldri har brukt ein Switch før er å forstå konseptet med knappar. Når det først er innlært blir det enklare å forstå nye spel.

-

2

-

-

Det er logisk, men når veit du at det blir nedgangstider? Kor langt ned skal det gå før du kjøper? Med denne historikken (globalt indeksfond) kunne du endt opp med å vente ganske lenge og gå glipp av mykje oppgang ved å vente på dårlege tider før ei større investering.

Det er ikkje mange tidspunkt historisk sett der det har svart seg å vente med ei investering.

Min strategi har alltid vore å kjøpe når eg kan med alt er har tilgjengeleg på det tidspunktet. Det kan gå nedover på kort sikt, men sannsynlegvis ikkje.

-

2

-

-

BG3 kostar 769,- for standardutgåve på PS Store. 899,- er for Digital Deluxe Edition.

-

Om biletet skal illustrere høgdeforskjell så kan det ikkje vere snakk om mange millimeter.

-

Kjøp usalta nøtter så blir du kvitt ei negativ side med dei.

Peanøtter, valnøtter, cashewnøtter, mandler (kanskje ikkje ei nøtt per def., men bra uansett), hasselnøtter osv. Nøtter kan vere eit godt bidrag til kosthaldet, men hald deg helst unna dei salte.

-

1

-

-

Ja, på enkelte utgåver av bilen kan du det, men ikkje alle. På min Model Y frå juni 2023 har eg ikkje dette alternativet.

Frå manualen til TMY:

-

1

-

-

Tesla-tråden dette ja.

SitatFredag etterlyste politiet fører av en Tesla model Y, som passerte Skarnes rundt 23.30 torsdag 14. mars. Årsaken var at mange Tesla-modeller har kamera installert.

Då skal dei ha ekstremt flaks for å finne noko der, men dei er kanskje ikkje så kjent med korleis det fungerer i ein Tesla, der du må utføre ein handling eller kome i ei ulykke for at den skal lagre noko.

Det er vel interessant å få kontakt med føraren uansett om bilen lagra opptak eller ei.

Finnes det system du kan koble til ein Tesla for å bruke bilens kamera og lagre kontinuerleg som med eit BlackVue f.eks?

-

Spørs kva type dashkameraoppsett du har. Det finnes utstyr som tar opp heile tida og overskriv når det er fullt. Om dei ikkje kjører så veldig langt kvar dag kan det godt ligge fleire veker gamle opptak på lagringsmediet.

Kvalitet på video/storleik på filene og storleik på lagringsmediet avgjer kor mange minutt du kan lagre.

Det er ein del eksempel her: https://blackvue.com/video-quality-settings-and-recording-time/

-

Eg vart inspirert til å dra fram karbonstålpanna igjen. Var sånn delvis nøgd sist eg brukte den, men fungerer veldig bra så langt. Det var kanskje litt feil bruk tidlegare. Eg har laga mykje mat sidan den gang og litt meir peiling på riktig bruk i dag. Den er ikkje noko eg brukar til alt, men kombinert med panne i rustfritt stål så er teflonpanna lite brukt.

Denne kan brukast til pannekaker, men dei blir litt små. Til vanlege pannekaker tar eg heller fram steiketakka i stål, men karbonstålpanna fungerer bra til veldig tynne pannekaker som er så vidt innom ei varm panne. Der er den ypperleg sidan den magasinerer mykje meir energi enn den tynne stålplata på takka.

-

1

-

1

-

-

Om du har sett heile timen, kan det oppsummerast kortfatta?

Den store tråden om finansiell uavhengighet

i Økonomi

Skrevet · Endret av Zeph

Dette har ikkje med draumar eller levemåte å gjere, men matematikk. Eg har ikkje tid til å kome med motforslag akkurat no, men kan prøve seinare, om ingen andre kjem på banen før den tid.

Det er sjølvsagt veldig mykje som er usikkert mtp. framtidig økonomi, skattereglar osv., men me kan ikkje anna gjere enn å ta utgangspunkt i dagens situasjon.

4%-regelen seier veldig enkelt at du må ha 25 ganger forbruket. 480k*25 = 12 m. Det er frå USA og er kanskje ikkje like riktig her, men om du doblar det er du likevel ikkje oppe i 30 m.