Zeph

-

Innlegg

44 014 -

Ble med

-

Dager vunnet

1

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Zeph

-

-

Ja, det skal gå bra. Emnet vart nyleg diskutert her:

-

1

1

-

-

Eg har hatt positiv erfaring med Elkjøp, men det var ikkje pga. batteri. Kjøpte eit par Airpod Pro i 2020. Fekk nye i 2022 pga. knitrelydar, og fekk nye igjen i 2024 av same grunn. Det er ein kjent feil med dei tidlege utgåvene av proppane, så om det er Elkjøp, Apple eller servicepartneren som tok avgjersla veit eg ikkje, men det var ingen problem.

Diverre må enkelte saker opp i media før Elkjøp får retta opp “feilen” som er gjort mot kunden.

-

1080p har 2,25x fleire punkter enn 720p.

4k har 4x fleire punkter enn 1080p.

Plasma er ikkje representativt for dagens skjermar, så eg ser heller ikkje heilt relevansen av den samanlikninga. Det er i tillegg meir enn mengda punkter som er forskjellen på ein 1080p plasma og 4k OLED.

Har du TV utan 4k eller ikkje ser forskjell på 1080p og 4k så er det kanskje unødvendig med Premium, men det er ikkje noko problem å sjå forskjell på ein 4k OLED.

-

Kan de halde diskusjonen til emnet? Opprett ev. ein ny tråd for å diskutere heimelading og elektriske standarder.

-

1

-

-

Her er nokre eksempel frå FB-gruppa til Enyaq. Det er nok mykje likt for ID.4.

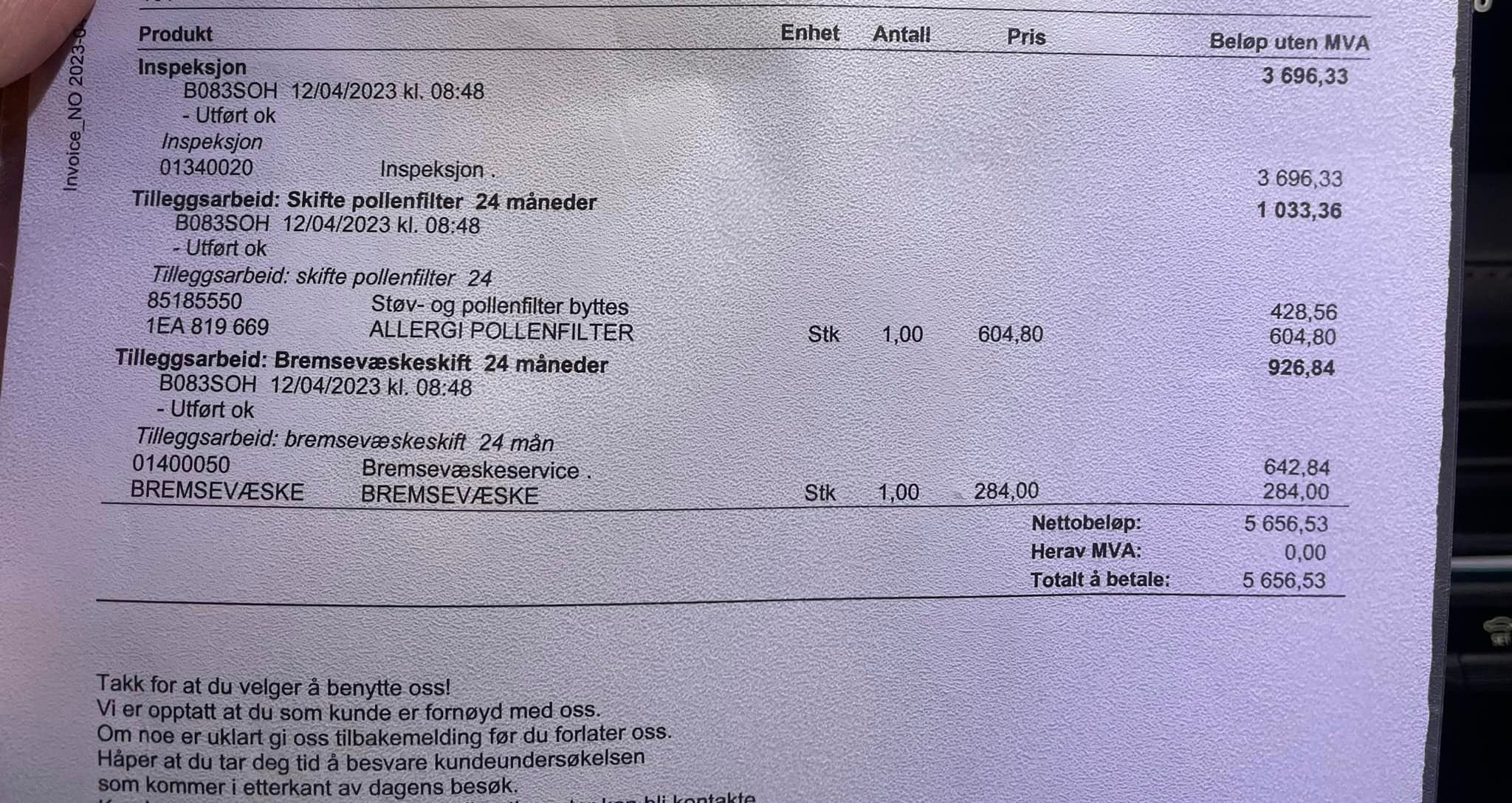

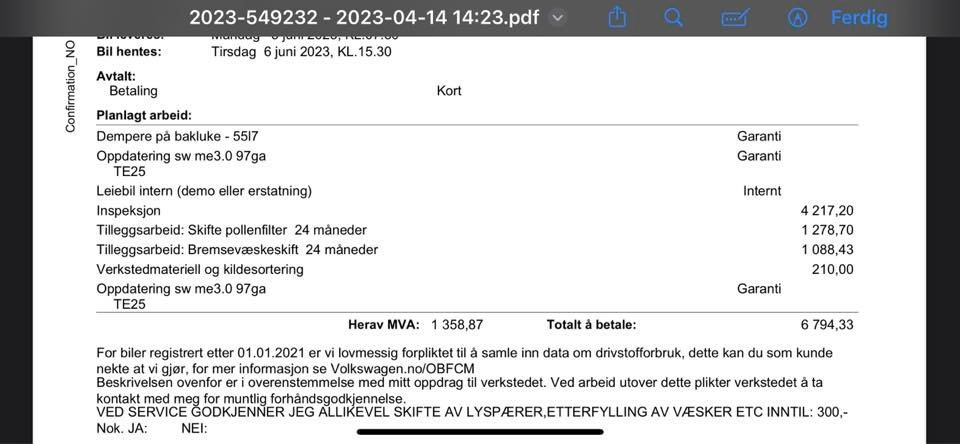

unik42 skrev (23 minutter siden):Møller skulle ha 1200 kr. for filterskifte, en jobb du gjør selv på mindre enn 1 minutt.

Filteret må du framleis betale for, så du sparar ikkje heile summen, men sjølve filteret kan ein kanskje få eit par hundrelappar rimelegare enn det du kjøper av Møller.

-

1

1

-

-

Du mistar ingen garantiar på sjølve bilen av å få utført service hos andre enn Møller, kun mobilitetsgarantien. Den kan du ev. få tilbake ved å ta service hos Møller seinare.

https://broom.tv2.no/sporbroom/question/90356/2-ars-service/

https://elbilforum.no/index.php?topic=65807.0

Er du litt hendig kan du nok skifte filter sjølv og få prisen endå lengre ned.

-

1

-

-

Eg har Enyaq og der tar dei 7000-8000,- for service hos Møller. Har ikkje hatt min inne endå, men på andre forum har eg sett andre eigarar som har fått det utført på andre stader (f.eks. Mekonomen) til 3000-4000,-.

Du mistar vel mobilitetsgarantien ved å ta service hos andre enn Møller, samt eventuelle oppdateringar av programvare som skulle vere tilgjengeleg for din bil.

-

torbjornen skrev (34 minutter siden):

Hos meg ser det slik ut:

Kom du frå SBanken eller DNB?

Her er frå min nettbank, der Indeks P òg dukkar opp:

torbjornen skrev (28 minutter siden):Det er kanskje der skilnaden ligg. Dette er vel eit par år sidan (minst), og ein måtte då velje om ein ville ha avgifter etter det nye eller det gamle systemet. Avgiftene etter det nye systemet var vel jamnt over billegast, så eg valde det.

Kunne du velje noko? Det kan ikkje eg hugse.

-

torbjornen skrev (12 minutter siden):

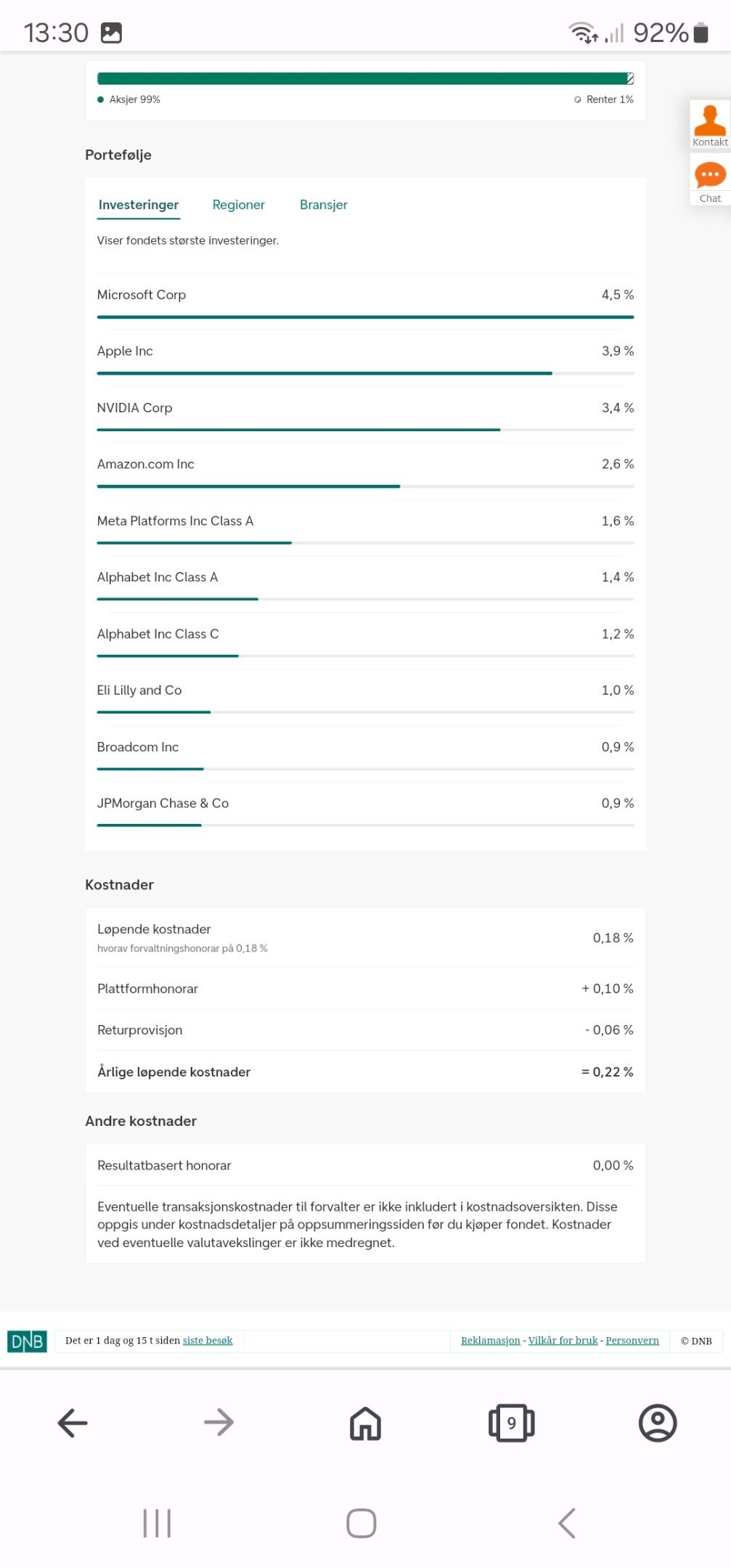

Det kostar vel 0,22% etter at Sbanken/DnB auka plattformavgifta frå 0,06% til 0,1%. Hos Klp kostar det 0,18%.

Stemmer nok. Eg har framleis 0,18%, men meiner du fekk behalde prisen ved overgang til plattformavgift om du allereie hadde kjøpt eller fast sparing. Eg har KLP Indeks P på konto til 0,18%, mens når eg søker opp i oversikten på kjøp står det KLP Indeks N til 0,20%.

Til innlegget over: Ja, skal du samanlikne Kron sitt indeksfond med DNB så må du bruke DNB Global Indeks A. Det kostar 0,20% i appen hos meg. Kron er framleis billegast, men aktive fond som kostar 0,40% er ikkje tilsvarande produkt.

-

Bjarnemann skrev (30 minutter siden):

Takk for det, kompis! Ble gladere av det enn jeg trodde. Gudd times! Masse flotte, kunnskapsrike folk + hjørnestein, minst, for dagens kunnskaper (og millioner).

Gainz ved Kron Indeks Global, tenker du? Slik! Utgangspunkt i de 8% jeg velger å legge til grunn. Ser regninga gikk litt fort i opprinnelig post 💩 Men fortsatt grei sum/risikofri avkastning. Eller er det noe jeg ikke har tatt høyde for?

Også, kjære folk: tanker om Kron Indeks Global? Fallgruver? Jeg har ikke klart å finne noen ennå. Men uten å ha kjørt full nerd, må sies. Fått bekrefta av Kron at det er få/ingen forskjeller. Snakker i så fall om ny markedsleder - 0,15% år.

Ser dere noen fallgruver? Dere er nemlig by far å stole på over Fintwit (som også har mange dyktige, altså). Sjekker fondet ut i mitt hode, på Fintwit og også hos dere - da tror jeg vi begynner å nærme oss en konklusjon.

Det eg reagerte på var summen på 2,7m i forskjell mellom 0,15% og 0,21%, om eg las det du skreiv riktig.

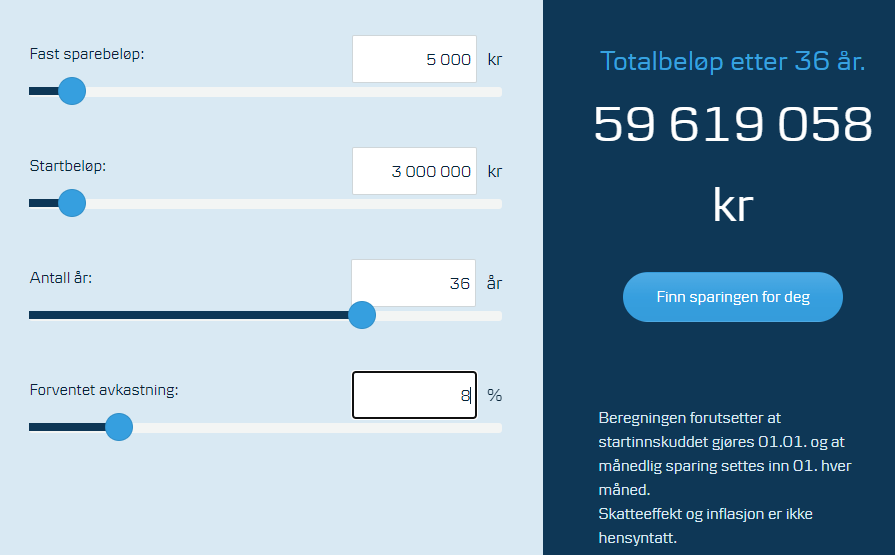

SitatEr Kron Indeks Global den nye kongen på haugen? 0,21 -> 0,15/år utgjør store summer. 2 744 420 basert på mine premisser: 3M i dag, 36 år til dagens pensjonsalder, 5k spart per måned.

Med dine tal: 59.619.058-58.505.735 = 1.113.323,-.

Totalsummen er relativt lik den frå Smartepenger sin kalkulator, men her er det viktig å poengtere tidsforskjellen, at det ikkje er tatt omsyn til skatt og inflasjon. Det er vanskeleg å tenke seg fram til kva 1m 36 år fram i tid er verdt i dag. Eg trur ikkje kalkulatoren til Smartepenger tar omsyn til formuesskatt.

Med tal frå Smartepenger sin kalkulator:

Om eg legg inn 2% inflasjon så står det igjen 5,85% og 5,79% avkastning.

I løpande kroner før skatt:

0,15%: 30.359.368,-

0,21%: 29.794.604,-

Forskjell: 564.764,-I dagens kroneverdi, før skatt:

0,15%: 14.882.869,-

0,21%: 14.606.005,-

Forskjell: 276.864,-I dagens kroneverdi, etter skatt:

0,15: 11.642.595,-

0,21%: 11.450.757,-

Forskjell: 191.838,-Skal ikkje garantere at eg forstår dette riktig, men eg synest uansett det er greit å ha eit forhold til dagens verdi. 191k i dagens kroner er mykje pengar det òg.

Det blir fort mange faktorar å forhalde seg til synest eg. Om nokon har betre kalkulatorar, formlar eller metodar så må de gjerne dele. Eg har sett nokre på engelsk som har ein del parameter, men det hadde vore veldig greit med ein som tar omsyn til det norske systemet. Eg delte ei utrekning frå ein norsk type i eit tidlegare innlegg. Kanskje eg skal lese litt grundigare der.

-----------------------------------------------

Ellers, har du tenkt å jobbe i 36 år til sidan du brukar det som eksempel?

-----------------------------------------------

Ein sak eg kom til å tenke på no er summane ein brukar og konsekvensen av tid og inflasjon.

Døme: Du tar utgangspunkt i dagens inntekt, kva du vil ha utbetalt i månaden, set deg eit mål på 10m i år 2025 og brukar 10 år på å nå målet. 10 år seinare har du 10m på konto, men med 2% inflasjon vil dei vere verdt 8,2m i 2035. Må du då justere opp sparemålet for at du skal kunne ta ut det beløpet du hadde planlagt 10 år tidlegare?

------------------------------------------------

Eg har ikkje sett noko som tyder på at Kron Indeks Global er eit dårleg val. Det vart nyleg lagt inn på lista som får terningkast seks hos Dine Penger (Kvadsheim og co).

SitatEllers har vi tatt inn Kron Indeks Global i fondsoversikten vår. Dette er per nå det billigste indeksfondet i vår oversikt, og fondet får terningkast 6.

Ellers er topplisten uendret.

Disse fondene får terningkast seks

Globale indeksfond- KLP AksjeGlobal Indeks P

- DNB Global Indeks A

- Kron Indeks Global

Tekna-medlemmer kan kanskje få noko betre pris andre stader, men 0,18% for KLP AksjeGlobal Indeks er det lågaste alternativet eg har sett for den gemene hop. Eg har KLP i dag så eg kjem ikkje til å flytte til Kron for 0,03% akkurat no, men om eg på sikt byter bank eller det blir større prisforskjellar så kan det vere aktuelt.

Dei ulike indeksfondene er heller ikkje 100% identiske, så du kan ende opp med lågare vinst med eit billegare fond, utan at det er ein grunn for å velje eit dyrare fond enn nødvendig. Det kan gå andre veien òg.

-

2

-

Alle tilbydarane er vel interessert i så høg pris som mogleg, så om ingen av dei reduserer prisen kraftig for å tiltrekke seg ein større del av marknaden så har ingen andre insentiv for å justere dei ned. Eg ser ikkje for meg at staten vil blande seg inn i det der.

Alle tilbydarane har heller ikkje ladeanlegg på same plass, så det betyr ikkje nødvendigvis stort for bruken av Tesla-ladarane om ein anna tilbydar justerer ned sine prisar.

-

Pop skrev (5 minutter siden):

I en krig vil man jo alltid se sitt arsenal og potensiale opp mot fiendens. Dersom de har god info på at ukrainerne nå er så godt som tom for både antiluft-missiler, artilleriammo, stridsvognammo og det meste annet utenom selve kjøretøyene, så vil de definitivt pøse på det som er. Selv om de er snart nede på trøbiler, gåstoler og golfbiler. Om det får deg frem, skal det brukes. Nå tror jeg ikke vi er der ennå, men det er nok store variasjoner etter hvor på fronten man ser. Noen avdelinger får antakelig bedre utstyr enn andre.

Og til slutt er det selvsagt kjøttmentaliteten. Kan man sende kjøtt så gjør man det, om ikke annet for å se hvor i frontlinjene det er sprekker. Oppdager man sprekker, sender man mer. Omtanken for soldatenes liv har ikke vokst i det siste...

Omtanke finnes nok ikkje. Ein del av strategien er gjerne så enkel som at å sende alt som kan bevege seg i retning fronten fører til at Ukrania må bruke ammunisjon, som dei har lite igjen av. Nokre menneskeliv mot ei dyr drone bryr ikkje Putin seg om.

SitatRussiske soldater angriper i utkanten av byen Tsjasiv Jar. De fraktes frem mot målet i et pansret kjøretøy.

Russerne kaller det «banzai»-angrep. I realiteten er de på et selvmordsoppdrag.

Først angriper dronene. Så blir de beskutt. I løpet av kort tid er alle drept eller skadet.

Slike angrep skjer kontinuerlig, både dag og natt. Sakte, men sikkert, rykker russerne frem.

[...]

Derfor tror mange at fronten rakner

Det er flere grunner til at frykten for et ukrainsk sammenbrudd øker.-

De russiske reservene. Både ukrainske og russiske kilder tror noe er i gjære. Om lag 300.000 russiske soldater er nå samlet ved fronten. Det anslår den ukrainske analytikeren Konstantin Masjovets på Telegram. Til sammenligning deltok om lag 190.000 russiske soldater i storskalainvasjonen 24. februar 2022.

- Fienden er overbevist om at de ukrainske forsvarslinjene ved Pokrovsk nå slår sprekker. De tenker at de bare må presse litt til før det sprekker, skriver Masjovets. Det er flere grunner til det.

-

Fly, bomber og artilleri. Videoer av hvordan russiske kampfly angriper Tsjasiv Jar, viser at noe svært galt. Ukrainerne har rett og slett ikke luftvern. Russerne kan bombe uforstyrret.

De store glidebombene legger høyblokker i ruiner. Hus for hus. Treffer de en ukrainsk posisjon, er det ingen som overlever.

-

Svake forsvarslinjer. I et av de største angrepene i april klarte en stor russisk kolonne å rykke frem tre kilometer, før den ble slått tilbake. Veiene var ikke minelagt, skrev ukrainske analytikeren Tatargami. Han og flere andre kilder mener de ukrainske forsvarslinjene er for dårlige.

-

Akutt mannskapsmangel. Flere ukrainske brigader har hatt så store tap at bare 20–30 prosent av soldatene er igjen. Det hevdet den ukrainske generalen Juriy Sodol i et møte forrige uke i den ukrainske nasjonalforsamlingen.

– Vi tvinges derfor til å sette i tre brigader, i stedet for en, for å holde 15 kilometer av frontlinjen, sa Sodol. Hans anslag baserer seg på at det trengs en soldat for hver tiende meter. Russerne har syv til ti ganger flere soldater, anslo Sodol.

Russerne angriper ekstra intenst nå.

https://www.aftenposten.no/verden/i/VPO303/er-fronten-i-ferd-med-aa-rakne

-

4

-

2

-

De russiske reservene. Både ukrainske og russiske kilder tror noe er i gjære. Om lag 300.000 russiske soldater er nå samlet ved fronten. Det anslår den ukrainske analytikeren Konstantin Masjovets på Telegram. Til sammenligning deltok om lag 190.000 russiske soldater i storskalainvasjonen 24. februar 2022.

-

Alt er relativt. “FatFIRE” seier ikkje stort, så det er enklare å forhalde seg til kroner. Folk har ulike interesser og pengebehovet kan variere stort.

Uansett så er høge inntekter nødvendigvis viktig for å tene opp større beløp. Høg inntekt, vinne i lotto, høg avkastning på investeringar, drive med eigedom. Det er fleire måtar å bli rik på. Når ein vil slutte i arbeid er òg veldig avgjerande.

Multipliser det du vil ha utbetalt i året med eit tal mellom 30-40 så kan du finne noko som nærmar seg eit realtistisk anslag.

Formuesskatten er 1,0-1,1% og sjølvsagt ein del av reknestykket når du kjem opp i så store beløp. Å ha pengar i eigedom er ein god måte å redusere formuesskatten, men då er pengane samtidig låst der. Avhengig av kvar ein bur i landet så kunne dei hatt større vekst i aksjemarknaden, med dertil risiko. I tillegg måtte du då betalt renter på eit lån.

Ein fordel med å ha midlar i bustaden du skal bu i er at du kan bruke den som sikring og ta opp lån for å leve på seinare i livet. Det er blitt stadig fleire som tar opp lån på huset seint i livet og kun betalar renter, men det har gjerne dempa seg litt med rentehevingane.

Rentenivået er kanskje litt utslagsgjevande, men eg ser for meg å ha nedbetalt bustad den dagen eg vil slutte i arbeid.

Eg har ikkje inntekt eller forbruk som tilseier at FatFIRE er noko å tenke så mykje på. Viktigare er det å vite kva forbruk ein har, prøve å sjå for seg korleis forbruket kan sjå ut fleirr tiår fram i tid og bruke det til å legge ein plan for kor mykje pengar du treng.

-

1

-

-

Scheffler er kanskje den beste og mest dominerande sidan Tiger ja. Rahm hadde ein veldig god periode i 2020-2022.

OWGR-poengmessig er Scheffler lengre framfor nestemann enn nokon har vore sidan Tiger, men sidan LIV-spelarane får så lite OWGR-poeng i dag så er ikkje det systemet like nøyaktig lengre. Datagolf kan gje ein indikasjon, men det fungerer heller ikkje like godt etter LIV.

-

Korleis skal me vite kor mykje du vil bruke på giftering? Du må først bestemme deg for eit prisområde, ev. om det er nokre typar som er uaktuelle.

Gå til ein gullsmed og sjå på utvalet. Dei har ulike metall til ulike prisar. Skal det vere gull så er gult gull billegare enn kvitt. Vil du endå lengre ned i pris er sølv eit alternativ.

Finn du noko som passar så ligg det diverse ute på Finn.no. Dei billegaste i sølv til under 1000 kroner.

-

Om du hadde ståande gjeld på slutten av året så sjekker du først om det dukka opp på skattemeldinga automatisk. Om ikkje må du legge inn sjølv. For at det skal ha noko for seg må du betale formuesskatt.

Same greia for renter på gjeld, men der blir det trukket frå skatt på inntekt.

Om det er verdt innsatsen kjem an på kva beløp der er snakk om og korleis du verdset tida di.

nebrewfoz skrev (25 minutter siden):Ja, det utestående beløpet ble automatisk innrapportert av kredittkortselskapet.

Om det er verdt tiden (å legge det inn selv) kommer vel an på hvor stort beløpet er.

Hvis du har 10000 i kredittkortgjeld, så vil skatten din ble redusert med 2200.Men når de skriver: Har du betalt rente på kredittkortgjeld eller lån i 2023, skal 22 % av de innbetalte rentebeløpene rapporteres som fradrag på skattemeldingen.

... så er da ikke dette riktig?! Du (eller banken) skal rapportere inn hele det innbetalte rentebeløpet, og så vil skatteetaten regne ut 22% av dette beløpet og redusere skatten din tilsvarende.

Kva er feil? Det står jo at dette normalt blir rapportert inn, men du bør sjekke om alt stemmer. Manglar noko så må du legge det inn sjølv.Edit: Ser poenget ditt no, og du har heilt rett. Heile beløpet, altså alle rentene du har betalt, skal rapporterast inn, så reknar Skatteetaten ut kva du skal ha i frådrag. Det er dårleg skrive av forfattaren og kan fort føre til at nokon rapporterer feil.

-

tigerdyr skrev (3 minutter siden):

Endelig er flyttingen av ASK'en ferdig. Det tok "kun" 2 måneder og 3 uker...

Har verdien fulgt utviklinga til fondene midlane var plassert i under flyttinga?

-

2

-

-

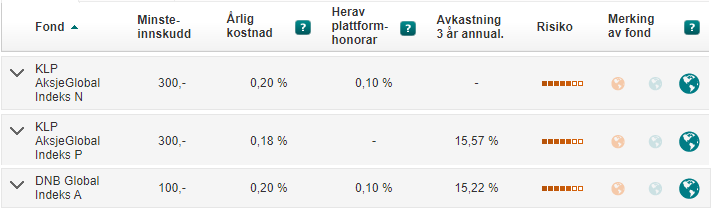

DNB har lågare plattformavgift, men totalsummen du betalar er jo innanfor 0,01-0,02 prosentpoeng.

Hos DNB:

0,20% - DNB Global Indeks A

0,18% - KLP AksjeGlobal Indeks AHos Nordnet:

0,19% - Nordnet Global IndeksHos KLP:

0,18% - KLP AksjeGlobal Indeks AHos Kron:

0,15% - Kron Indeks Global-

1

-

-

For dei som bur i Norge heile livet er og er før til pensjonsalder vil vel alle får 40 år? Det er ikkje krav om å arbeide dei åra, kun at du er medlem av folketrygda.

Spørsmålet deretter er korleis du kjem fram til kva du kan få utbetalt i pensjon ut over minstepensjon, med eit atterhald om at reglane kan endre seg.

For inntekt du tener opp i dag blir det lagt til ein sum (18%) på beløpet du har ståande i pensjonskassen.

Korleis kjem du fram til kva du kan få utbetalt i ulike scenario med dagens reglar? Har oppteningstid, altså år i arbeid, noko betydning i dagens system eller er det den summen som er utgangspunktet for det heile? Om to personar har likt opptjeningsbeløp, der ein har jobba 30 år og den andre 40 år, vil dei få utbetalt det same når dei startar uttak av pensjon frå staten?

Edit: Det heiter kanskje garantipensjon for alle fødd etter 1963, ikkje minstepensjon.

Garantipensjon blir visst avkorta mot inntektspensjon opp til 80%.

-

Trur det stemmer, men kjøper du KLP sine indeksfond så betalar du vel kun plattformavgift så prisen blir rundt 0,18-0,20%?

https://www.nordnet.no/market/funds/17334521-nordnet-global-indeks?details

https://www.nordnet.no/market/funds/17334524-nordnet-usa-indeks?detailsKjøper du KLP- eller DNB-fond hos Nordnet så kjem kostnader i tillegg og prisen opp på 0,28-0,30%.

-

Gjest cee39...d35 skrev (7 timer siden):

men hvorfor velger så mange folk å fremdeles være kunder hos DnB da??

Anonymous poster hash: cee39...d35

Det er ein tråd som tar for seg det spørsmålet her:

Ørjanø skrev (8 timer siden):Er mange DNB kunder som har blitt behandlet elendig av DNB, men aldri har vært Sbank kunde. Dnb er banken med flest misfornøyde kunder, ikke kun pga oppkjøpet med Sbanken.

Her var det snakk om forskjellane i prisar på fond.

-

2

-

-

Heldig for konkurrentane i billigsegmentet då, med mindre dei justerer prisen på M3 kraftig ned.

-

Før dei var kjøpt opp visste jo ingen om det ville bli godkjent. Når det vart godkjent byrja dei første å melde flytting til ny bank og køane oppsto. Nokre avventa for å sjå kva som skjedde med Sbanken som ein del av DNB, i håp om at dei ville behalde det som det var utan dei store endringane. Når endringane kom og ting ikkje fungerte så meldte fleire om flytting.

-

2

-

-

Eg har heile tida vore DNB-kunde, så det er kanskje forskjell på dei som hadde Sbanken.

The Witcher får en femte og siste sesong

i Diskutér artikler (Gamer.no)

Skrevet

Det har vore fleire gode adapsjonar av spel til TV dei siste åra, men The Witcher vart eit rotete makkverk. Håpar dei og andre tar lærdom av det.