Kajac

-

Innlegg

5 865 -

Ble med

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Kajac

-

-

Er det så forb**** viktig for folk å bo sentralt i Oslo at de virkelig er villige til å bruke alle pengene sine og vel så det på et mikro-krypinn? Norge har mer enn nok plass, og man trenger ikke å dra langt fra bysentra før prisene begynner å synke.

Altså, jeg forstår at det bygges for lite i Oslo, og at prisene er for høye. Noe må gjøres med det. Men det finnes alternativer til Oslo. Alternativer som er billigere, bedre og ikke minst tryggere.

Hva har egentlig Oslo, som Bergen, Stavanger og Trondheim ikke har?

-

1

1

-

1

1

-

-

GP950mAh skrev (1 time siden):

Ingen hevder det, derimot kan vi som medlemmer stanse direktivet før det vedtas av EU. For er det først vedtatt er vi forpliktet til å innføre det, enten vi er medlemmer, gjennom EØS-avtalen eller bilaterale avtaler.

Vi kunne ikke stanset noe som helst om vi var EU-medlem. Vi kunne stemt i mot, men vi er et så lite land at våre få stemmer aldri ville hatt noen nevneverdig effekt. I enkelte saker kunne vi kanskje vært med på å vippe vektskålen.

-

4

-

-

Gjest 23634...434 skrev (På 3.4.2024 den 2:48 PM):

Min far har vokst opp med en kontrollerende mor og en far som var underdanig henne. Han traff min mor i ung alder og var sammen i mange år og senere ble de skilt og han fikk seg en ny dame. Både min mor og denne nye damen(Stemor) er kontrollerende og giftig. Min far er nå i 70 årene og er fortsatt ilag med stemor som er kontrollerende.

Han har derfor hele livet sitt vært i ett forhold der han er underdanig og med en dame som kontrollerer han osv. Både moren hans og damene han har vært sammen med.

Når han hadde jobb fikk han fred og frihet i jobben, han hadde en god jobb og trivdes veldig godt. Nå er han pensjonist og det er også stemor. Da har han derfor ikke så mye fri fra damen som før.

Det jeg lurer på er om noen trives å være i ett slikt forhold.? Jeg forstår det bare ikke, hvordan noen kan trives og være komfortabel med å være i ett forhold der den andre kontrollerer og er giftig. Men det kan hende det er noen som trives med det.Anonymous poster hash: 23634...434

Nå kjenner jo du dine foreldres forhold bedre enn meg, men på generelt grunnlag vil jeg si underdanighet ikke er det samme som et giftig forhold, selv om det kanskje ser sånn ut fra utsiden. Noen mennesker foretrekker å bestemme, og noen foretrekker å følge etter. I mange forhold hvor mannen er underdanig tror jeg det kan være så enkelt som at mannen trives med å slippe å ta avgjørelser og bestemme ting. Misforstå meg rett, det er nok av faktisk giftige forhold. Men de behøver ikke å være giftig selv om mannen er underdanig.

-

1

-

-

Pappa bruker denne. Tar den på fugene, venter en time eller noe sånt, og så vasker det vekk igjen.

-

2

-

-

- Populært innlegg

- Populært innlegg

Trulss skrev (8 timer siden):Etter å ha vært kunde hos Finn i mange år med 100% seriøse annonser ber de nå om verifisering med bankid. Det står ikke noe om at man må ha bankid i vilkårene og de oppgir ingen begrunnelse for avslag på annonse for salg av for eksempel en chromecast.

Har de lov til denne type trakassering?

Når jeg får utskrift iht. datalagringsdirektivet er det uforståelig og ufullstendige data som blir gitt i rapporten som Finn publiserer til meg. Er det ment å være så dårlig?Du sto ikke opp på feil side av sengen, du sto opp på feil side av huset!

Personlig synes jeg det er fantastisk at de har BankID-verifisering. Er alt for mange useriøse på Finn.no.

Forøvrig må det nevnes at Finn.no ikke får noe opplysninger om deg personlig, eller får muligheten til å spore deg igjennom BankID. Det er kun en verifikasjon på at den brukeren du oppgir å være faktisk er deg.

-

11

-

1

-

nebrewfoz skrev (22 timer siden):

Det kan virke som om denne diskusjonen er basert på misforståelser (eller fryktpropaganda utfra en eller annen agenda?), og da er det dessverre enkelte som biter på og ender opp med krøll på underbuksa.

No shit. Ikke engang et diktatur ville funnet på å kreve at folk brukte 0,5 til 1 million av egen lomme på å isolere husene sine. Jeg synes det er rart hvordan folk biter på disse tingene. Litt som når AmCar her for en stund siden meldte at veteranbiler ville bli tvangs-vraket på grunn av et nytt EU-direktiv. En påstand som det overhode ikke finnes hold i, og som til og med arkitektene bak forslaget har blankt avkreftet.

-

1

-

2

2

-

-

TheKims skrev (17 timer siden):

Jeg handler sjeldent hos Rema, men har merket at mange av produktene jeg har handlet før har steget med mye mer enn 4,8% som SSB påstår. First Price kokt skinke før 19.90 koster nå 34,90. 2Kg kylling filet 199kr koster nå kr 299, og laks og fisk generelt har økt så mye at jeg ikke vurderer det en gang.

4,8 er samlet prisvekst over alle bransjer. F.eks. er dagligvare-prisene opp 6,1 % siste året. Ikke bare det, men det er ikke alle varene som er opp likt. Noen stiger mye mer, og noen varer har gått ned. Så gjennomsnittet over hele fjøla er 6,1 %.

Jeg har selv lagt merke til at mange populære varer har gått opp veldig mye i pris, mens en del mindre populære varer har ikke. Noen har til og med gått ned.

Så varene folk kjøper er nok gått op med langt mer enn 6,1 %.

Konsumpris-indeksen gir sånn sett et ganske feil bilde på hvor mye dyrere ting har blitt.

-

-

1

-

-

Jeg er mann, og bruker ikke neglelakk, men ser ikke problemet med at menn gjør dette dersom de ønsker. Av alle ting man kan henge seg opp i må vel dette komme ganske langt ned på listen.

-

3

-

-

Jarmo skrev (2 minutter siden):Sitat

Dette er første måned med prisfall i 2024.

SitatBoligmarkedet generelt har så langt i 2024 vært sterkere enn mange hadde sett for seg.

-

1

-

-

Jarmo skrev (4 timer siden):

Fire prosent – 158.000 personer – sier at situasjonen nå er så ille at en vurderer å selge boligen.

https://www.nettavisen.no/okonomi/800-000-nordmenn-vi-taler-ikke-dagens-renteniva/s/5-95-1792844

Dersom dette faktisk stemte hadde ikke boligprisene vært økende. For noen år siden svarte 20 % at de ikke ville tåle en boliglånsrente på 5 %. Når har den for lengst passert dette, samtidig som boliglånene er mye høyere enn for ti år siden, og folk fortsetter å kjøpe boliger, og boligprisene stiger.

Folk tåler mye mer enn de tror. Sannheten er nok at folk ikke tåler høyere boliglånsrente uten å måtte kutte i andre utgifter. Og samtidig er nordmenn i verdenstoppen når det kommer til unødvendig pengebruk, så det er mye å ta av her før boligen faktisk står i fare.

-

1

-

-

Dette er helt bak mål. De burde gjort det stikk motsatte, åpnet kollektivfeltene for all trafikk, all den tid Hammersborgtunnelen er stengt.

-

1

-

-

Solmåne skrev (30 minutter siden):

Hva kan man forvente i lønn med master og 7 års erfaring i Oslo?

Et sted mellom 800k til 1 mill vil jeg tro. Kanskje litt mer om du besitter noe spesialkompetanse innenfor et ettertraktet fagfelt.

-

Camlon skrev (1 time siden):

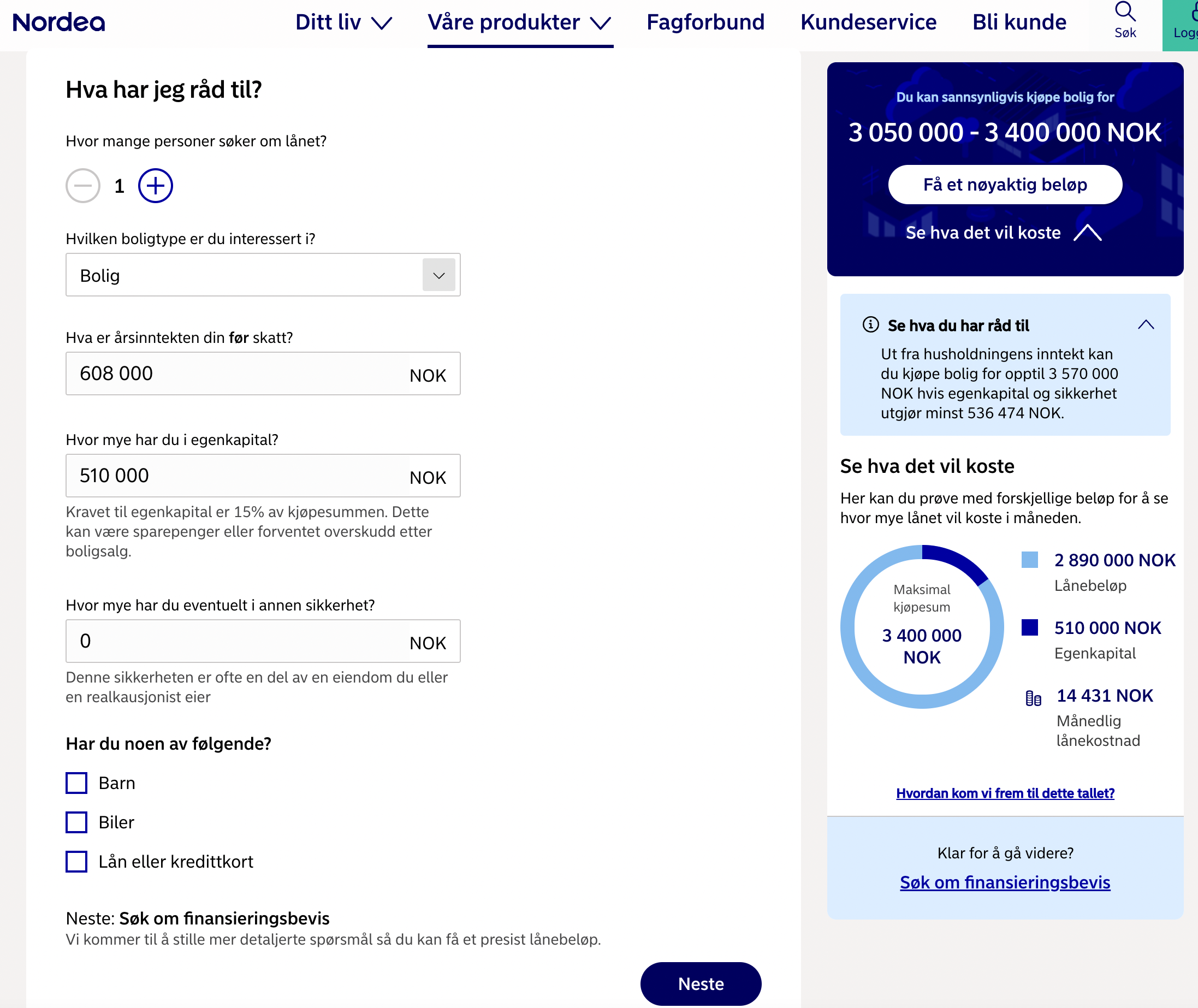

Du må inkludere fellesgjeld i dine tall, fordi bankene gir mindre i lån om det er fellesgjeld. Boligen du lenket til kostet 3.4 millioner med fellesgjeld.

Det står 3050 - 3400, ikke 3.57. Og det er nok den lavere grensen på 3050 du faktisk får av banken. Det betyr at lånet er på ca 2550 og med 15% egenkapital gir det 2930K til å kjøpe bolig. Det er ikke nok for en bolig som har en totalpris på 3.4 millioner kroner.

Det står at med den lønnen kan du kjøpe opp til 3,57, gitt at du har 15% egenkapital. Selvsagt kan ting som tidligere betalingsanmerkninger, gjeld, osv. trekke tallet ned. Har du fucket nok økonomi får du ikke lån med 10 mill i lønn engang

Men jeg gir opp nå. Jeg føler jeg snakker til en vegg med dere to. Jeg viser konkrete eksempler på hva som er mulig, og dere stikker fingrene i ørene, rister på hodet og sier «nei».

Ha en fortreffelig helg videre 😊

-

3

-

1

-

-

Camlon skrev (10 minutter siden):

Nordea er ikke enig at en med medianlønn har råd til denne boligen.

Og totalpris er på 3.4 millioner kroner, så det tilsvarer en bolig på ca 1.6 millioner kroner når du kjøpte, ikke 2.1.

Den boligen jeg linket til ble solgt for 2,47 millioner i 2020....

Og i følge Nordea vil 608k i året gi deg kjøpeevne på opp til 3,57 mill, gitt at du har 15 % egenkapital.

-

Camlon skrev (1 time siden):

Boligprisene i Bergen i 2020 var på 45,000 per kvm. I Oslo er de nå på 94,000 med vesentlig høyere rente.

Skulle du ha kjøpt samme bolig idag i Oslo så måtte du ha tjent litt over 1 millioner kroner i året. Det er langt over medianinntekt.

Gamle leiligheter på 15 - 30 kvm kommer med kostnader som er nesten like høye som å leie en av dem. Du vil derfor tape penger om boligprisene blir på samme nivå. Og bolig er noe man kjøper hvis man ønsker å bo et sted langvarig. De fleste er ikke interessert i å bo i en liten gammel leilighet i mange år, så da er sjansen høy at man selger for tidelig.

De er derfor ikke en inngang til boligmarkedet, men noe man kjøper for å spekulere på høyere boligpriser.

Her er noe tilsvarende det jeg har, men i Oslo. Og mye, mye nyere (min er fra 70-tallet): https://www.finn.no/realestate/homes/ad.html?finnkode=323418572&ci=18

Har du en medianlønn (608k) har du fint råd til denne.

-

sedsberg skrev (16 minutter siden):

500k i årslønn er mye! Da har man ingenting overhodet å klage etter! Jeg klarer meg på 440k, som er mer normalt.

Det var mye for en del år siden, men ikke nå lenger. Det betyr ikke at man ikke klarer seg utmerket på 440k, nordmenn er jo generelt sett godt betalt. Jeg kunne f.eks. helt fint klart å leve samme liv som jeg gjør i dag, med boliglån og alt, på ca. 350k i året. Men det betyr ikke at det er mye om man tar utgangspunkt hva folk flest tjener.

I følge SSB er medianlønn, altså dønn midt på treet, 608k, og gjennomsnitt er hele 676k. Spriket mellom median og gjennomsnitt har økt jevnt og trutt de siste årene, og er en tydelig indikasjon på at forskjellene i samfunnet øker.

Fri Fagbevegelse har undersøkt hvilket intervall på 5000 kroner som har flest jobber, og det er gruppen 40-45k/mnd som er størst, med en andel på 13,87 %. Det tilsvarer 480-540k i året. Like under finner man 45-50k/mnd, som tilsvarer 540-600k.Her finner man en liste over hva de forskjellige yrkene ligger på i gjennomsnitt.

-

1

-

-

Uderzo skrev (2 minutter siden):

Bodde du hjemme?

Heldig med timingen, rentene var da på det laveste de hadde vært på mange mange år. Som alle visste så skulle de tilbake til "normalen", men slik gikk det ikke og rentene nå er høyere enn de har vært på lang tid. Kombinert med stadig høyere boligpriser og helt stopp i boligbyggingen som bare vil få enda mer negativ effekt på prisene i årene fremover, og høyere leiepriser, så er det neimen ikke lett for de som forsøker å komme seg inn på markedet i dag.Nei, jeg flyttet hjemmefra januar 2012. Leide diverse leiligheter frem til januar 2020. Stort sett usentrale, billige boliger for å kunne spare mest mulig. Så var ganske avhengig av bil. Men jeg kjørte rundt i det folk vil omtale som gamle vrak, som jeg fikset på selv. Mye å spare der.

Camlon skrev (11 minutter siden):Kan du gi oss litt flere detaljer. Hvor mye egne oppsparte midler, hvor mye kostet boligen og hvor stor er boligen?

55 kvadrat leilighet i en av Bergens bydeler. Kostet 2,15 millioner. Hadde vel ca. 370k i egenkapital. I dag går disse leilighetene for 2,3-2,4 millioner. På denne tiden har medianlønnen økt med 80k kroner.

sedsberg skrev (14 minutter siden):Utdannelse i dag er også dyrt og helt nødvendig skal man ha noenlunde sjans på en fornuftig lønn. Så stor studiegjeld er nesten uungåelig.

Hvis man bor hjemme og tar vanlig utdannelse på vanlig universitet/høyskole er høyere utdanning praktisk talt gratis i Norge. Om man ikke kan bo hjemme blir det helt klart dyrere, men med borteboer-stipend og en deltidsjobb kan man slippe unna veldig mye studielån.

------

Merk at jeg ikke sier at det er enkelt å komme inn på boligmarkedet, men det er oppnåelig for helt vanlige folk om de tar seg selv i skinnet og sparer. Man må selvsagt begynne i det små. Du får ikke drømmeboligen som din første bolig. Men man kommer inn på boligmarkedet, og har man fått den døren opp er det mye lettere neste gang man skal bytte/oppgradere bolig. Om du vil inn på boligmarkedet i Oslo er det bedre å kjøpe den 16 kvadrat store "leiligheten" og bo der noen år, enn å leie.

F.eks, om du har en lønn på 500k (som er 108k under medianen), så kvalifiserer du til ca. 2,6 mill i lån (med 15% egenkapital). Da har du faktisk råd til flere av leilighetene til salgs i Oslo kommune akkurat nå. Små, gamle leiligheter i ikke-trendy bydeler, men like fullt en inngang inn på boligmarkedet. Om du har medianlønn, som i skrivende stund er på 608k, kan du kjøpe bolig opp til 3,59 millioner (igjen med 15% egenkapital). Akkurat nå ligger det 73 boliger i Oslo kommune i denne prisklassen.

Selvsagt, dette er ikke en fasit, og det er mange variabler her. Men når lønnen som er nøyaktig midt på treet kan kjøpe deg én av 73 boliger i hovedstaden, så finnes det ingen hold i at "vanlige folk ikke har råd til bolig i Oslo", som er premisset for denne tråden.

-

Uderzo skrev (12 minutter siden):

Det kan dagens unge bare glemme. Uten foreldrebanken så er det ikke mulig å spare opp nok penger, med mindre de bor gratis hjemme i mange år, vet ikke med deg, men i motsetning til italienske "mammoni" så vil de fleste unge mennesker i Norge komme seg ut av barndomshjemmet.

Jeg kjøpte min bolig i 2020. Fikk ikke noe hjelp av foreldre, kun egne oppsparte midler. Ingen investering, ingen ekstrajobbing, kun vanlig fulltidsjobb. Da var jeg 29 år. Så det er overhode ikke umulig. Jeg tjente også betydelig mindre da enn hva jeg gjør nå.

-

1

-

-

sedsberg skrev (17 minutter siden):

Ah.. enda en "ungdommen i dag er for late og bare sløser bort alt på kaffelatte og avocadosmørbrød".

"Da jeg var ung jobba jeg hele sommeren for å få råd til et hus!"

Hvis du leser innlegget mitt, så ser du at foreldrene mine jobbet fulltid i nesten 10 år for å få nok egenkapital til å få boliglån. Men lev i din boble du....

-

1

-

-

Nautica skrev (2 minutter siden):

Husk at vestlige politikere er det vi kaller broilere, dvs. kun politisk erfaringer og de vil gjerne stige oppover i de vestlige hierarkiet.

Dessverre er ikke vi lengre en befolkning, vi er blitt kunder for staten/kommunene som de profitterer på.

Heller det enn "østlige" politikere, som er regelrett tyranner og diktatorer.

-

3

-

-

MrL skrev (1 time siden):

Men at lønnsnivået ikke holder tritt med boligprisene er riktig. Samtidig tror jeg heller ikke prioriteringen er riktig for folk, jeg jobba ræva av meg siden jeg var 16 for å komme inn på boligmarkedet med timelønn på under 100 kroner timen den gang i starten - tok sin tid. Jeg bodde også billig og sparte mye første årene i full jobb. Mange i dag har nok ikke priorteringene i orden, det å komme inn på boligmarkedet har aldri vært en walk in the park.

Jeg tror dette stemmer ganske bra. Begge foreldrene hadde full jobb fra de var 16, og hadde råd til å ta opp lån til sin første bolig i da de var rundt 24 år. Begge bodde hjemme frem til da. De kjøpte en eldre, liten toroms utenfor Bergen som de pusset opp på selv. Renten var over 14 %. Dette var slutten av 80-tallet.

Til sammenligning er de fleste 24-åringer i dag studenter med flere hundre tusen i studielån, kanskje mer om de har tatt seg et utvekslingsår. "Ingen" bor hjemme, men leier i byen. Mange av dem har ikke engang deltids-jobb, og alt av utgifter er betalt med studielånet. Så det er ikke bare at boliger er blitt dyrere, men også at premisset for å skaffe seg sin første bolig har endret seg betraktelig. Boliger har blitt dyrere, men folk har også blitt betraktelig dårligere til å spare, og betydelig flinkere til å sette seg selv i gjeld før de i det hele tatt er kommet inn på boligmarkedet.

-

2

-

-

d'espresso skrev (1 minutt siden):

Nja, tror det blir for lett, i grunn. Om boligprisene øker 5 % et gitt år, og du så for deg en bolig til 3MNOK har den økt 150 000 kr det året. Det vil si at om du sparer 150K har du spart 0.

Nei, det blir feil fremstilling.

Om boligen koster 3 mill, må du ha 450k i egenkapital.

Om den ett år senere koster 3,15 mill, må du ha 472,5k i egenkapital for samme boligen ett år senere.Så på dette året trenger du bare å spare 22 500 for å ha råd til den samme boligen på samme premisset (15 % ek).

Eller, om du faktisk sparer 150k, så har du nå råd til en bolig til 4 mill, eller 33,3 % dyrere bolig enn du hadde råd til året før.

-

1

-

-

irole skrev (14 timer siden):

Si du skal måle lengde da, uansett hvor liten du lager linjalen, så kan den alltids bli mindre. Si at den er like lang som avstanden mellom to atomer da, så kan den bli enda mindre, avstanden mellom elektroner også, og så videre. Derfor er matte irrasjonelt, før brukte man det bare i tommer for å bygge enkle hus, de blir aldri 100 % nøyaktige med matte. Alltids noe mindre enn millimeter også. Og når man skal lære seg matte på skolen, så sliter de smarteste fordi det er irrasjonelt, det må læres å være det.

Hva med biler da, de er jo lagd av matte. Ja, men tar du hjullagre i betraktning, og kamaksel i motoren som roterer, så er det like irrasjonelt, bare gnisser mot hverandre helt til det er utslitt

Skulle tro dette var skrevet av en veldig dårlig kunstig intelligens. Det er ord der, det ser ut som norsk språk, men det gir ingen mening overhode.

-

3

-

Vanlige folk har ikke råd til bolig i Oslo

i Politikk og samfunn

Skrevet

Denne er "fair enough" for dem som allerede bor i Oslo. Det jeg ikke forstår er alle som flytter til Oslo fra andre storbyer. Da forsvinner "alle" argumentene unntatt jobbmulighets-argumentet. Men det er jo en sannhet med ganske store modifikasjoner. Oslo har flere jobbmuligheter, men har over dobbelt så stor befolkning som den nest største byen. Så noe annet ville vært rart. I tillegg skal du ha en ganske spesiell jobb om det ikke finnes tilsvarende stillinger utenfor Oslo.

Medianlønnen i Norge er på 608k i året. Så da er det uansvarlig å gi folk flest lån, eller?