MailMan13

-

Innlegg

3 103 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av MailMan13

-

-

Hvis de reduserer månedskostnadene dine ved å forlenge gjenstående løpetid, så er det slettes ikke sikkert dette er et godt tilbud.

Unoscore er ikke en bank, de er et rådgivings og finansagentforetak. Når de videreformidler et lånetibud er de pliktig å opplyse klart og tydelig hvilke bank som står bak, og hva eksakt betingelsene er. Hvis du ikke har motatt den informasjonen bør du etterspørre den.

-

20' i året i nedskriving hvis du skroter den, kanskje nærmere 17-18' ved å selge som delebil. Her kan man egentlig ta tapet nå og komme fra det greit rimelig sånn totalt sett.

-

El-tilsyn er litt bingo.

Noen viser frem ting de har gjort selv, og inspektør slipper det gjennom hvis det ser trygt ut. Andre må ta alt opp igjen fordi det var en eller annen formaliafeil i samsvarsærkleringen.

Instrallatør har nok bare gjort som de pleier, men kontrollør var nok i siste kategori denne gangen.

-

1

1

-

-

Set ut som disse muligens er verdt litt penger. Sannsynligvis verdt mer som den står, enn forsøkt reparert bassert på gjetninger fra anonyme på internett.

Forsåvidt heller ikke uvanlig at en gitarforsterker durer litt, spesielt hvis det ikke er noe signalkilde tilkoblet. Har du prøvd den med en faktisk gitar tilkoblet? Hvis ikke vet du egentlig ikke om den har noe problem.

-

Scrum og Smidig/Agile-sertifiseringer er det 13-14 av på dusinet.

-

2

2

-

-

7 hours ago, Axefjord said:

Det er mange som er enige med deg i denne tråden. Og jeg er jo litt enig.

Men f.eks ved en del kjøring i og rundt Oslo, så kan en dyr el-bil raskt være langt billigere enn alternativene. Og i tillegg kommer sikkerhet, komfort etc.

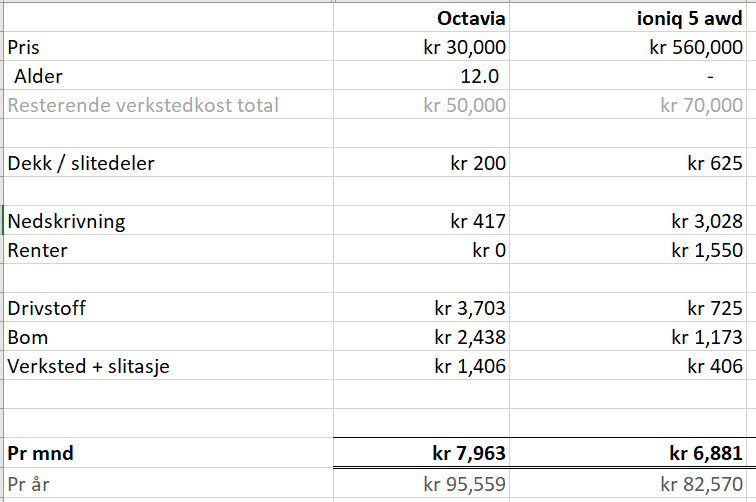

I mitt tilfelle ville det kostet ca 8000kr/mnd å kjøre 2011 skoda octavia, inkl bensin, bom, verksted, etc.

En tilsvarende stor (bagasjeplass) Ioniq5 kjøpt ny koster meg ca 7000kr/mnd inkl lån, avdrag (nedskriving), drivstoff, bom, etc.

Vilkårene er ca 100km kjøring pr dag, samt et lite lass med bommer. Ca vest-for-oslo til et stykke sør-øst-for-oslo. Så det gjelder nok langt fra alle, men komfort er jo verdt litt også da.

Nedskrivingen du beregner er betydelig lavere enn reelt. Etter dine tall er bilen fortsatt verdt 450.000 nå den er tre år gammel og rundet 100.000km (hvis kjørelengen du oppgir er riktig). Totalt urealistisk, du tar tap et sted mellom 100' og 150' mer enn du anslår over tre år med denne bilen.

Forøvrig en øvelse alle som trenger økonimisk forsvar for nybilkjøp må gjøre for å komme i mål.

-

4

-

-

Ny bil er det beste steget man tar for å sikre seg mot å bygge noe formue. To relativt nye biler tapper økonomien deres for flere hundre tusen i året kun i verditap. Det er ikke bare de hundretusener man brenner nå, men avkastning på de midlene resten av livet som går tapt.

Det viktigste i etabeleringsfasen er å komme seg ovenpå, så man ikke blir så følsom for konjunktur og renter. Kjempedyre ekstravagante ting som nye biler burde kunne vente noen år.

-

4

-

1

-

1

1

-

-

- Populært innlegg

- Populært innlegg

Man kan ikke "sykemelde seg". Det er legen som sykemelder, dersom det er medisinsk nødvendig.

At en del har at man "sykemelder seg" som språk er en indikasjon på et holdningsproblem. Når det samme holdningsproblemet sprer seg for mye setter det sykelønnsordningen i fare for oss alle.

-

14

-

1 hour ago, Enmannpaa27 said:

Per i dag vil vel en normal singel person med 3mill lån betale ca. 3000kr avdrag pr mnd? Jeg synes det er helt sinnsykt lite? Er det noe jeg ikke tar høyde for?

Takk for svar.Høres for lite ut. Da må det være 35 års nedbetalingstid eller noe sånt, det er lenger enn man får. Har man 25 års nedbetalingstid på 3 mill betaler man mellom 4000 og 5000 i avdrag. Har man fått såpass mye i lån som enslig så mar man også en ganske høy inntekt, så det burde være mulig å spare en god del mer i den situasjonen.

-

On 24.1.2024 at 2:33 PM, Enmannpaa27 said:

Oi. Gjennomsnitt nettoformue for mennesker rundt 60 år (de som regel har mest) er rundt 600k.

Noen tips til hvordan normale folk kan bygge opp en buffer på 1.000.000kr?

Har hatt god suksess på å bruke mindre enn jeg får utbetalt i lønn over tid.

Med forbruk på 5000,- i måneden mindre enn man tjener, og 3% i årlig avkastning, så har man bygget en million etter ca 14 år. Høres mye ut med å spare 5000,- i måneden, men husker man på at avdragsdelen på boliglån er sparing, så er det plutselig ikke så mye.

-

1

-

-

Det "lukter" monteringsfeil. Klosse som er satt i feil vei, noe som er løst, eller annen "brainfart" under arbeidet...

Bare å demontere igjen med en gang, og se på tingene. Helst før noe går i stykker.

-

Overskriften er "mild straff", som indikerer at man vil hisse opp stemningen rundt at det er gitt mild straff, selv om det ikke er utmålt noe straff.

Mener du han burde blitt varetektsfengslet? Hva mer burde politiet på stedet gjort?

-

3

-

-

48 minutes ago, Comma Chameleon said:

Er det slik i alle situasjoner? Mitt inntrykk er at de kan beslaglegge det og hvis du ikke samtykker så har de 3 uker på å finne ut hva de skal gjøre videre før du får det tilbake. Ofte mens undersøkelser gjøres før en eventuell anmeldelse tas ut.

Det må da være mange som får førerkortet beslaglagt en periode uten anmeldelse?

Midlertidig beslag tas dersom politiet på stedet mener det er sannsynlig at en endelig reaksjon vil innebære tap av førerrett. Eneste måte å frata noen førerett på direkten er gjennom siktelse og vurdering av politiadvokat. Betjenten på stedet mener altså at det vil være sannsynlig her.

At det ikke alltid ender med tap av førerett eller straff, betyr ikke at det ikke var levert anmeldelse.

Å "ta ut" er språk man bruker om tiltale, ikke anmeldelse. Anmeldelse uansett kun en anmodning om at politiet vurderert saken. Om de vurderer saken med eller uten formell anmeldelse er uten konsekvens her.

Poenget er ihvertfall at det ikke er noe vits å hisse seg opp over "lav straff" her, siden ingenting om straff er kjent. De eneste tilfellene hvor det gis straff på stedet er når overtrampet er mildt nok til forenklet forelegg.

-

1

-

-

1 minute ago, Comma Chameleon said:

Det er jo det man håper, men politiet bruker ofte å skrive "forholdet er anmeldt" eller liknende når de gjør det. Det er ikke inntrykket jeg får fra denne twitter-posten de la ut.

Siden de har beslagelagt førerkortet hans kan vi være 100% sikre på det. Man mister ikke førerkortet som en forenklet reaksjon.

-

1

-

-

Det er ikke straffen som beskrives der. Kun hva politiet på stedet gjorde.

Eneste straff en politibetjent kan gi selv er et forenklet forelegg. Er saken er mer alvorlig enn det, kan ikke politiet på stedet straffe vedkomne. Vi kan anta saken er anmeldt og straff utmåles senere.

-

19 minutes ago, Markiii said:

lemet er ikke regnet i seg selv, men det at det regner på isen som allerede ligger på veiene. Er de så fryktelig vanskelig å forstå?

Jeg tenker på regnværet som førte til oversvømmelser og stengte veier i slutten av august. https://www.vg.no/nyheter/innenriks/i/P4zb30/store-nedboersmengder-i-oslo-flere-biler-staar-fast

Da regnet det ca 60mm over et døgn der, som tilsvarer en vanlig, litt ekstra grå høstdag på vestlandet. -

Man er forberedt på det man forventer.

En halvmeter snø over 3-4 dager skjer hvert 15 år på de delene av vestlandet som har fått det nå. Det er vi ikke forberedt på, så da blir det litt styr, og øst- og nordlendinger rister sikkert litt på hodet over et.

Så kommer det 70mm regn på østlandet, og plutselig er det flom og krise der, mens bergensere og sogninger sitter å flirer.

-

5

-

-

For stillinger uten formaliakrav til utdannelse og autorisasjon vil i mange tilfeller ikke være så viktig, og kanskje ikke være viktig mange steder. Her jeg jobber (IT, ikke økonomer) ber vi aldri den type dokumentasjon på utenlandske utdannelser, vi ser mer på innholdet.

Autorisasjon som regnskapsfører kan muligens bli vanskelig.

-

1

-

-

Skjærer er også rovfugl. De tar gjerne smågnagere og andre fuglers kyllinger hvis de får anledning til det. Glad i fett og proteiner.

-

1

-

-

On 16.1.2024 at 5:23 PM, MK3 said:

Litt mer enn ord etter hverandre kanskje? Den gjør en betraktning og utregning basert på prisstigning. Hva er dine argumenter mot dette?

Nei, den har ikke gjort en utregning. Den har generert noe som ser ut som en utregning fra sannsynlighetsmodell som er ment å lage tekst som ser riktig ut.

Første avsnitt sier:

QuoteIfølge Statistisk sentralbyrå var den gjennomsnittlige årlige inflasjonen i Norge fra 1991 til 2023 på 2,4 %. Dette betyr at kjøpekraften til 5 kroner og 50 øre i 1991 tilsvarer 14,95 kroner i 2023.

Det er rett og slett feil mattematikk. 2,4% pristigning i 32 år er 1.024^32 * 5.50 = 11,7, som git litt over 11 kroner. KPI-kalkulatoren til SSB er ikke veldig uenig i det, og sier 11,52.

GPT kan ikke regne, den kan heller ikke utføre logiske resonement eller utledninger. Ber du den om det så må man være ekstremt forsiktig med svarene og validere alt den produserer selv.

-

2

-

-

8 minutes ago, trikola said:

Men man må altså tilbakebetaler et visst beløp hver måned. Er sikkert fornuftig for en del kunder, men sbanken hadde ikke dette krav.

Blir mer lik et kredittkort. Skulle virkelig forundre meg om det ikke kommer et påslag på kr 50 om du har brukt kreditten og ikke betaler alt ned igjen. Er vel slik ved kredittkort, er det ikke?

Forskjellen er at DNB lar deg ikke trekke rentene automatisk fra lånekontoen, så vis man ønsker å trekke opp lånet i stedet for å betale renter så må man aktivt føre det over selv.

-

1

-

-

4 minutes ago, tigerdyr said:

Hvordan kan det være lovlig å innføre et termingebyr ut av den blå luft? Det var aldri del i den opprindelig låneavtalen. Det kan da umulig være lovlig å bare sådan endre en inngått avtale, eller hva?

Terminbeløp, ikke termingebyr. Termingebyret er fortsatt 0 i prislisten, endringer om det skal de varsle om på samme måte som renteendringer.

SBanken sine låneavtaler har samme formulering som alle andre banker, prisbetingelser kan endres med 6 ukers varsel. Da har man valget om å godta eller gå fra låneavtalen. -

Spiller ikke noe rolle. Greieste er å ta det samtidig. Er det mangler blir det et besøk til for etterkontroll uansett, er det ikke mangler slipper man med et besøk på den måten.

Tar de service samtidig gjør de gjerne det først, sånn at banale ting som lyspærer eller justering av lyshøyde og sånt allerede er i orden, så slipper man å komme tilbake å vise at man har fikeset det.

-

1

-

-

28 minutes ago, barfoo said:

Trafikkreglene §6 1. ledd:

Eg vil tolke den som at ei slik plassering vil vere i strid med trafikkreglane.

All svinging ut av rundkjøring er til høyre.

-

2

-

Utleier solgt huset to uker før vi skulle flytte inn

i Juss

Skrevet

Hvordan skal man ta pant i bilen? Hva betyr det i praksis?

Eneste måte å gjøre dette på i praksis er at utleier får holde bilen i sin besittelse mens leieavtalen varer, men jeg antar det ikke var planen til OP...