Duncan

-

Innlegg

117 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Duncan

-

-

Banket selv in 1m i global indeks fond i en jaws for et år siden, 30% oppgang siden da og perspektivet er minimum 10år før jeg begynner å hente ut noe. Har bare tjent på det.

Tid i markedet slår uansett snitt i markedet om jeg hadde fordelt den summen på 100k bolker over 10 måneder, på samme måte så har man mer igjen for å låne maks på bolig å sette inn i et høyt beløp kontra det å sette inn små beløp over tid.

Men folk har selvsagt forskjellig risikovillighet og handler deretter.

-

1

1

-

-

PgUp skrev (15 timer siden):

Planen å pensjonere seg tidlig?

Ikke nødvendigvis, jobber så lenge jeg trives med det og når fond avkastning pluss lønn begynner å overstige 1,5m i året kan man leve ganske bra.

Handler mer om frihet til å reise, mer Dom Perignon og sånne ting

")

-

Sitter selv med 1,3m i indeksfond nå og en avkastning på 300k+ siste 12 månedene.

Blir bra de neste 10 årene dette, for jeg kan fint leve fult for hele inntekten min nå

-

1

-

-

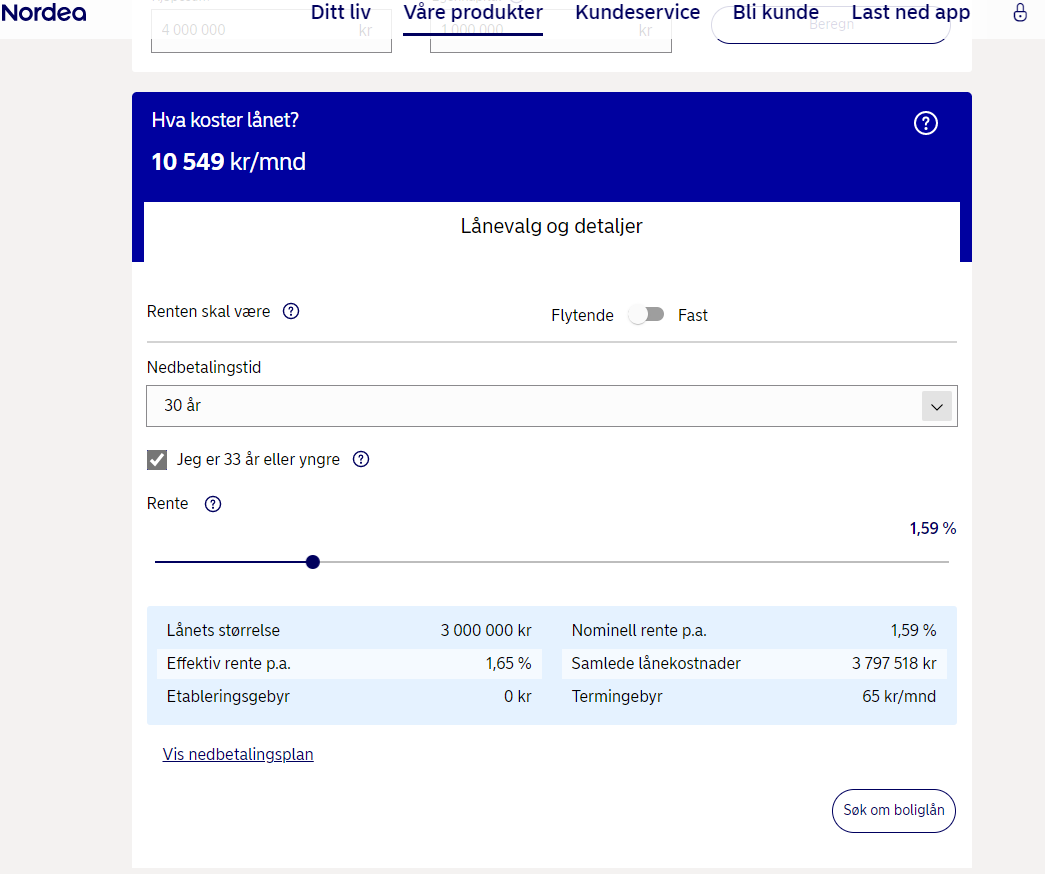

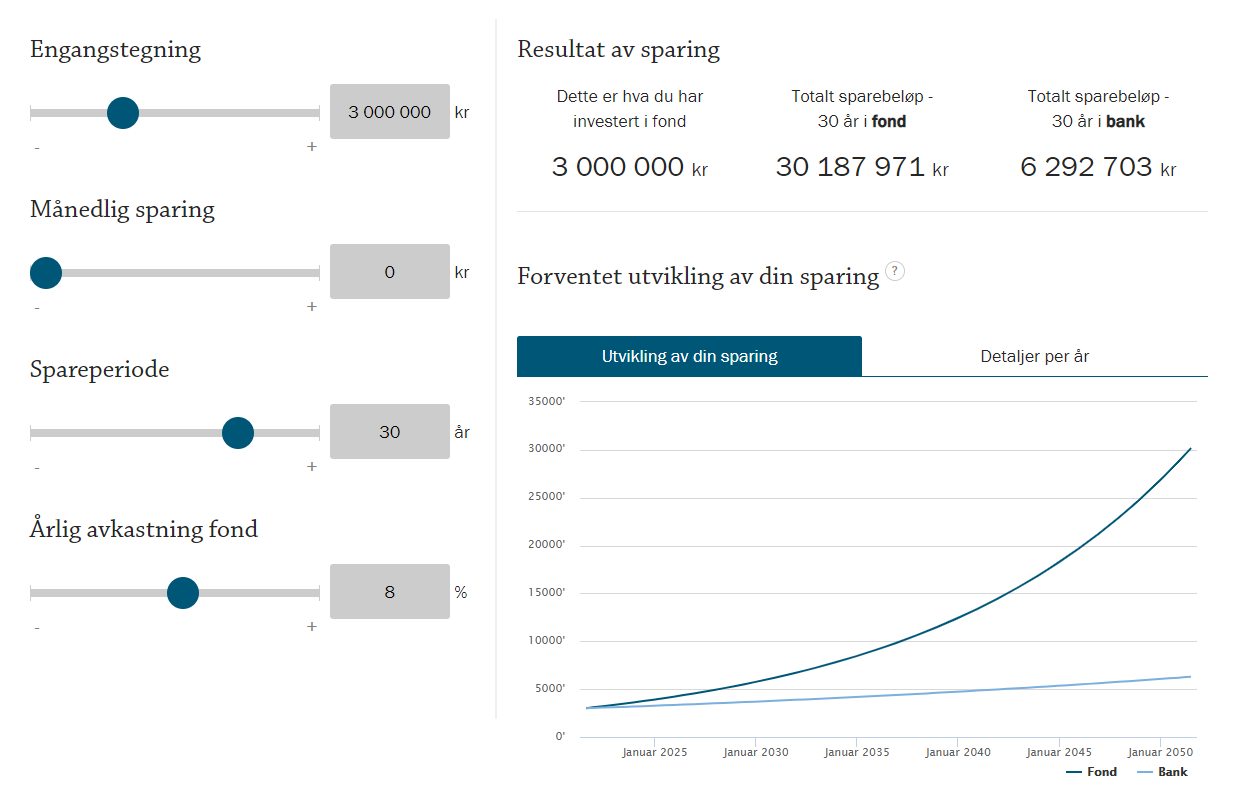

Lån 2,5m til 3m på bolig og sett de pengene inn i et globalt indeksfond. Betal ned det nye lånet med det du allerede har av lønnsinntekter over 30 år. Se vedlagte bilder på hvorfor dette kan være en god ide

-

1

1

-

-

Ble det overtid i dag ?

-

xaco skrev (15 minutter siden):

Spørsmålet her er jo om man har lyst på norske eiere eller utenlandske eiere her i landet. Personlig så mener jeg at man bør kutte kraftig i formueskatt på aksjer og heller øke skatten på utbytte betraktlig. Da straffes ikke norske eiere og vi likebehandler de med de utenlandske eierene som ikke betaler formueskatt.

Kan evt. ta det i arveleddet og så ha en ordning der skatt på arv betales over tid og ikke forfaller med en gang.

Hadde jeg arvet 500m i aksjer så skulle det ikke vært noe problem å skattet 30% om jeg betalte den skatten over 10år. -

Når salmar har gjort det godt er det først og fremst fordi de har fått bruke norske fjorder som avfallsbinge uten vederlag i 40 år...

Alle andre steder er målet for selskaper som vokser børsnotering og eksterne investorer, bare i Norge man ikke velger denne modellen. Samme jævla gnålet om arvesølvet, som om det kommer andre enn witzøe selv til gode. Betyr null for arbeidsplasser og skatt hvem som eier aksjene. Og i motsetning til det meste annet er det ikke så enkelt å flagge ut oppdrettsnæringen. De driver i Norge fordi de har gode betingelser, ikke fordi de er eid av nordmenn.

Merkelig hvordan alle it-gründere selger seg ned så fort de kan.

-

1

-

-

Ta lån, sett pengene i fond. Hvis man forutsetter at lånet har 10års løpetid så vil du nok sitte med mer igjen etter 10år enn om du betaler ut bilen.

Har du muligheten så kan du også bake inn billånet i boliglånet og få en lavere rente.

-

Gjest 9c25c...f56 skrev (17 minutter siden):

Så dem har ikke noe grunnlag for og ''tvinge'' overtid når det er slik?

Som du sier, salget blir jo bare fakturert på neste måned.

Jeg sier jeg har planer om det blir spørsmål om jeg kan jobbe overtid nå på Fredag, hører jeg ingenting så sier jeg god helg når dagen er over og går hjem.

Anonymous poster hash: 9c25c...f56

aml § 10-6 (10) Arbeidstaker har rett til å bli fritatt fra å utføre arbeid utover avtalt arbeidstid når vedkommende av helsemessige eller vektige sosiale grunner ber om det. Arbeidsgiver plikter også ellers å frita arbeidstaker som ber om det, når arbeidet uten skade kan utsettes eller utføres av andre.

Anbefaler deg å lese arbeidsmiljøloven litt nøye så blir det hele litt mer klart

-

Gjest 9c25c...f56 skrev (8 minutter siden):

Vi gikk over månedsplanen allerede i dag, og tenkte jo da flott, da blir ikke noe overtids spørsmål på Fredag.

Men så snur jo sjefene seg rundt og ser at nå kan vi skvise ut mange millioner mer og øker budsjettet, lol.

Jeg stresser ikke lengre en til 4 på fredag med dette, får faen meg være grenser.

Anonymous poster hash: 9c25c...f56

Bare å takke nei, du har lagt andre planer.

-

Så lenge damer sitter å velger bort menn på grunn av høyde, så syns jeg det er helt greit at menn velger bort damer på grunn av bredde. det siste kan man faktisk gjøre noe med selv.

For øvrig så nekter jeg å kalle bloggere for "influencere"

-

2

-

-

På grunn av at det norske valutaen er såpass liten, så vil du se at den svekker seg stort sett opp i mot euro og dollar i nedgangstider.

Dette fungerer som en "buffer" mot reduksjon i verdien av porteføljen når markedet peker nedover.

Det skal mye til for at kronen noen gang havner tilbake der vi var i 2010-2013 der en dollar lå på under 6 NOK.

-

PgUp skrev (11 minutter siden):

Joda, men skal man ta høyde for slike kriser må man jo bare leie i evigheter, kjøpe gullbarer for alle pengene man har og grave de ned et ukjent sted. 0.001% sannsynlighet for at vi får 15% rente plutselig.

Nettopp, det er så usannsynlig at det ikke er noe jeg tar høyde for

-

Den krisen er ganske usannsynlig, og personlig så sitter jeg med en trygg jobb som ikke blir påvirket av kriser i noe nevneverdig grad.

Så det å beholde inntekten er ikke noe problem, gjeldsgrad mellom det jeg har plassert i fond og boliglån ligger på 45%-55% fordelt.

Og det skal stå mer eller mindre urørt de neste 10 årene.

Så jeg har nok av fleksibilitet til å takle alt som måtte komme av nedgangstider og renteøkninger i overskuelig framtid ved å justere vektig mellom fond og gjeldsgrad. Det er relativt ukomplisert og man sitter med en meget god risikojustert avkastning over tid ved å ta ut kapitalen man har låst i bolig for å så plassere de i et globalt indeksfond uten valutasikring da kronen synker i verdi opp i mot euro og dollar i det verdensøkonomien får seg en trøkk.

-

1

-

-

Er bare å takke høflig nei til overtid, og de kan ikke bruke det mot deg.

Man tar da ikke overtid på en fredag når helgen starter om ikke man absolutt må

-

Nuttery skrev (På 2021-7-8 den 14.02):

Jeg er ganske sikker på at jeg kunne levd på avkastningen på det jeg har investert nå, med dagens forbruksnivå. Jeg kunne også gått over til å jobbe betydelig mindre enn jeg gjør i dag uten å lide økonomisk av det. Derimot ser jeg ingen poeng i det; jeg er enda ung og sprek, samt trives med å jobbe

Men jeg ser jo for meg at jeg på et eller annet tidspunkt kommer til å f.eks bytte jobb (ut av turnus=tjene mindre) og eventuelt jobbe mindre på sikt. Det kommer jo også an på en del variabler - om jeg får meg partner, barn, om jeg(vi?) vil kjøpe større bolig etc.

Ideelt sett ønsker jeg at neste bolig skal ha en utleieenhet, f.eks.

Du burde vurdert å lånt opp mer på boligen og plassert de frigjorte midlene i et globalt indeksfond med dagens rente.

Juster nedbetalingstiden slik at du sitter med ca samme kontantstrøm i summen av renter og avdrag per måned som i dag så er det mer eller mindre gratis penger.

Fondsøkning minus rentekostnad = "gratis penger"-

1

-

Den store tråden om finansiell uavhengighet

i Økonomi

Skrevet · Endret av Duncan

Hadde jeg hatt flaks så hadde jeg truffet bunnen på covid duppen, og man skal tåle at det svinger litt opp og ned.

Har da svinget mer opp enn ned så lenge menneske har levd, og tidshorisonten min er lang da jeg lever mer enn godt nok på det jeg har utbetalt i lønn hver måned så fondet kan putle og ved siden av min ordinære økonomi.

Ellers så foretrekker jeg indeks da det er like mye flaks om de aktiv forvaltede fondene klarer å slå indeks som at jeg klarer å velge et aktivt forvaltet fond som slår indeks.

For øvrig så demper kronekursen fall i ikke valutasikrede fond ganske kraftig etter min erfaring.