Camlon

-

Innlegg

17 751 -

Ble med

-

Besøkte siden sist

-

Dager vunnet

6

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Camlon

-

-

2 hours ago, Skeptikus said:

Skal vi kanskje tippe på renteutviklingen for 2025?

Noen profesjonelle økonomer "tror" fortsatt at det kan bli én rentesenkning i høst, andre at det først blir til neste år.

Jeg er ingen økonom, men jeg våger meg på å tippe at det neste år heller blir renteøkning... (Det er nok det N.B.-sjefen har mest sansen for..). Time will show. (altså 2025 - renta opp eller ned i forhold til dagens nivå?).

Renten kommer ned hvis det blir krise i USA.

Hvis ikke så blir den omtrent på samme nivå som idag.

-

8 minutes ago, sedsberg said:

Kanskje litt konspiratorisk, men jeg tror de legger estimatet høyt for å kunne komme i kontakt og muligens prate seg til ekstra kunder. Men som jeg også nevnte, det er ikke bare Nordea som gjør slikt. Nesten samtlige banker gjør det samme.

Sparebanks kalkulator ser ut til å stemme bedre med det du sier. De sier du kan låne 1070 og du har muligens et kredittkort?

https://www.sparebank1.no/nb/bank/privat/lan/lanekalkulator/boliglanskalkulator.html

-

Just now, sedsberg said:

Jeg plotta inn 500k i egenkapital. 1,7 til 1,9M er inkl. alt. Dvs. lån-delen ville vært 1,2M til 1,4M. Det jeg i mitt tilfelle får maks er 1M. altså nesten en kvart mill mindre enn det laveste estimatet til kalkulatoren. Som nevnt vet jeg dette siden jeg faktisk har søkt der og diskutert dette med dem.

Min erfaring med det meste er at det mest pessimistiske estimatet er trolig normalen, så da kan du få 1.2 million i lån.

Det er 200K mer enn hva de tilbyr deg, men det kan være mange grunner til at du mistet de 200K, så det er ikke bevis på at Nordea lyver.

-

19 minutes ago, sedsberg said:

Det står at jeg "sansynligvis kan kjøpe bolig for 1.700.000 - 1.990.000 NOK". Jeg har faktisk søkt der selv og vet at det høyeste jeg får er 1M pluss egenkapital.

1.7 millioner inkludert egenkapital på 500K er ikke så langt unna 1 million i lån.

Hvordan vet du at det er 1 million? Er ikke størrelsen på lånet avhengig av de faste kostnadene for boligen. Så 1 million er kanskje et konservativt estimat for alle boliger eller for en spesifikk bolig med litt fellesgjeld.

-

15 minutes ago, Kajac said:

Den boligen jeg linket til ble solgt for 2,47 millioner i 2020....

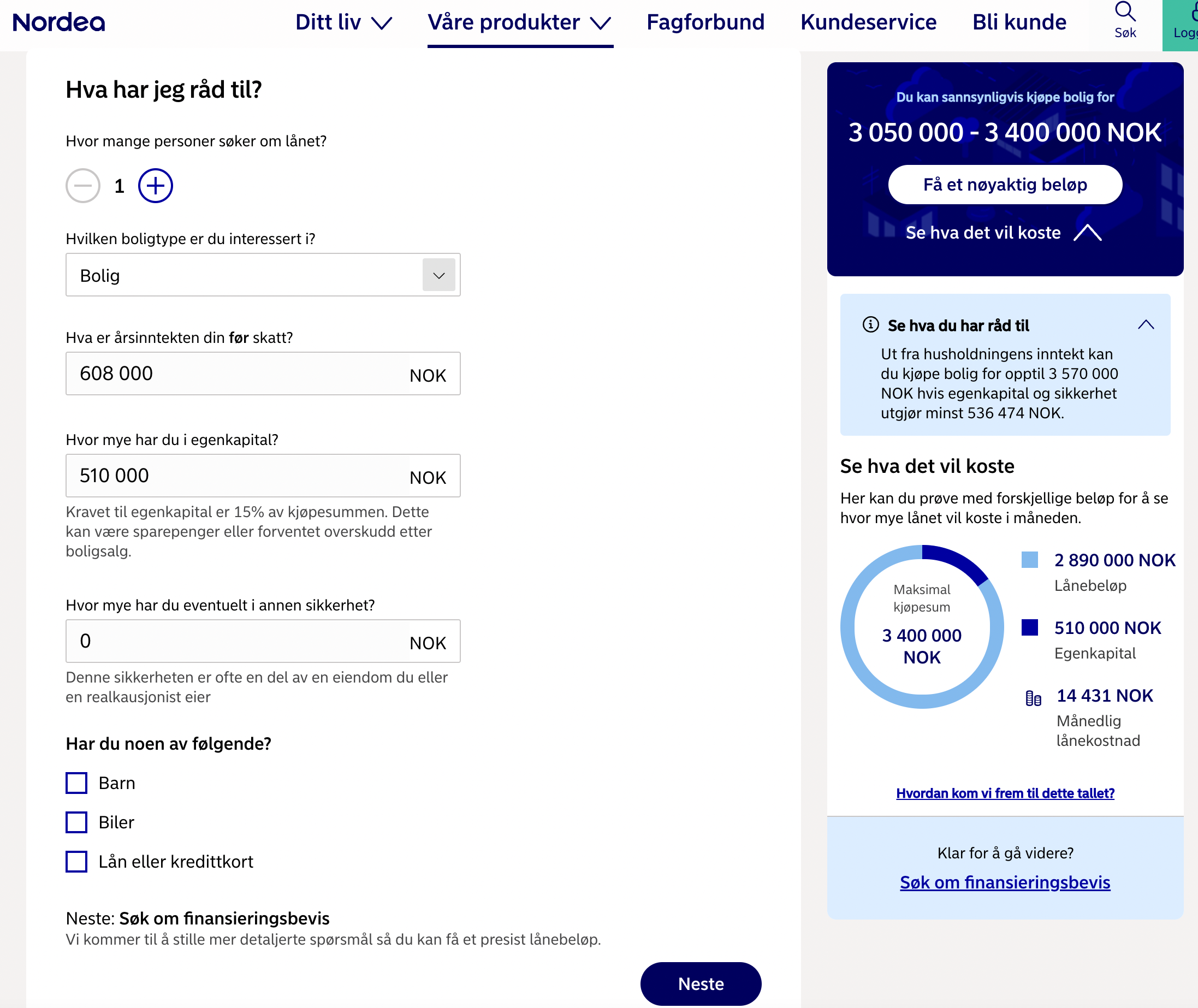

Og i følge Nordea vil 608k i året gi deg kjøpeevne på opp til 3,57 mill, gitt at du har 15 % egenkapital.

Du må inkludere fellesgjeld i dine tall, fordi bankene gir mindre i lån om det er fellesgjeld. Boligen du lenket til kostet 3.4 millioner med fellesgjeld.

Det står 3050 - 3400, ikke 3.57. Og det er nok den lavere grensen på 3050 du faktisk får av banken. Det betyr at lånet er på ca 2550 og med 15% egenkapital gir det 2930K til å kjøpe bolig. Det er ikke nok for en bolig som har en totalpris på 3.4 millioner kroner.

-

3 minutes ago, Kajac said:

Her er noe tilsvarende det jeg har, men i Oslo. Og mye, mye nyere (min er fra 70-tallet): https://www.finn.no/realestate/homes/ad.html?finnkode=323418572&ci=18

Har du en medianlønn (608k) har du fint råd til denne.

Nordea er ikke enig at en med medianlønn har råd til denne boligen.

Og totalpris er på 3.4 millioner kroner, så det tilsvarer en bolig på ca 1.6 millioner kroner når du kjøpte, ikke 2.1.

-

6 minutes ago, sedsberg said:

Bankene lyver på kalkulatorene sine. Man må faktisk søke om lån eller finansiering for å få nøyaktig beløp.

Dette pga. SIFO-budsjettet de er pålagt å følge. De fleste kalkulatorer tar ikke hensyn til dette.

Det er godt mulig. Jeg har søkt om bevis for mye jeg kan låne i Danmark, så det blir interessant å se om kalkulatorene stemmer.

Men de tar til en viss grad hensyn til SIFO, siden de spør om du har en bil og barn. Har du ingen av delene?

-

10 minutes ago, shockorshot said:

Så kan man jo spørre seg om hvor godt vi har det i Norge hvis man er 62.000 kr under fattigdomsgrensen (1.000.000 i makslån) og kan fortsatt forvente seg å kjøpe en bolig.

Ifølge Nordea trenger man ca 330K i inntekt for å få 1 million i lån. Det er 70K over fattigdomsgrensen, ikke 60K under.

Trenger man en bil så må man tjene 390K og er man en alenemor med 2 barn med bil så må man tjene 620K.

-

1 hour ago, Kajac said:

55 kvadrat leilighet i en av Bergens bydeler. Kostet 2,15 millioner. Hadde vel ca. 370k i egenkapital. I dag går disse leilighetene for 2,3-2,4 millioner. På denne tiden har medianlønnen økt med 80k kroner.

Boligprisene i Bergen i 2020 var på 45,000 per kvm. I Oslo er de nå på 94,000 med vesentlig høyere rente.

Skulle du ha kjøpt samme bolig idag i Oslo så måtte du ha tjent litt over 1 millioner kroner i året. Det er langt over medianinntekt.

1 hour ago, Kajac said:F.eks, om du har en lønn på 500k (som er 108k under medianen), så kvalifiserer du til ca. 2,6 mill i lån (med 15% egenkapital). Da har du faktisk råd til flere av leilighetene til salgs i Oslo kommune akkurat nå. Små, gamle leiligheter i ikke-trendy bydeler, men like fullt en inngang inn på boligmarkedet.

Gamle leiligheter på 15 - 30 kvm kommer med kostnader som er nesten like høye som å leie en av dem. Du vil derfor tape penger om boligprisene blir på samme nivå. Og bolig er noe man kjøper hvis man ønsker å bo et sted langvarig. De fleste er ikke interessert i å bo i en liten gammel leilighet i mange år, så da er sjansen høy at man selger for tidelig.

De er derfor ikke en inngang til boligmarkedet, men noe man kjøper for å spekulere på høyere boligpriser.

-

3 minutes ago, Kajac said:

Jeg kjøpte min bolig i 2020. Fikk ikke noe hjelp av foreldre, kun egne oppsparte midler. Ingen investering, ingen ekstrajobbing, kun vanlig fulltidsjobb. Da var jeg 29 år. Så det er overhode ikke umulig. Jeg tjente også betydelig mindre da enn hva jeg gjør nå.

Kan du gi oss litt flere detaljer. Hvor mye egne oppsparte midler, hvor mye kostet boligen og hvor stor er boligen?

-

Om dette fortsatt er riktig, så støtter jeg EU

QuoteFordi olje er så billig, velger drikkevareprodusentene heller å bruke ny plast i produksjon av flasker. Plastflaskene som er samlet inn i Norge ender derfor ofte som enklere produkter som kastes og brennes etter én gangs bruk, i stedet for å bli til nye flasker.

https://infinitum.no/aktuelt/bygger-resirkuleringsanlegg-for-alle-norges-flasker

-

2

2

-

-

10 hours ago, Gouldfan said:

Om kronen snur er et bedre spørsmål.

Olje er på vei ut, om vi klarer å omstille oss er spørsmålet, og det har jeg tvil om.

Pengene vi tjener på olje havner i oljefondet, som er i utenlandsk valuta. Pengene vil bare styrke kronen om vi selger fra oljefondet og bruker det på norsk økonomi.

Det betyr at hvis det blir oljekrise, så tror jeg vi vil se det samme som i 2020. Kronen vil først falle og så vil den styrke seg kraftig. Årsaken er ikke god økonomi, men at andre land gjør det dårligere og Norge bruker mye mer oljepenger.

Dette vil naturligvis skje på verste mulig tidspunkt, så da vil Norges industri slite og etterspørselen for boliger i Norge vil falle kraftig.

-

1 hour ago, Gouldfan said:

https://www.nettavisen.no/historiens-saftigste-borskarameller/s/12-95-1553373

Kronen har kollapset selvom oljeprisen er høy. Det er usikkert i det globale markedet som gjør at folk satser og investerer i trygg valuta og gull. Dvs Dollar, Euro, gull og faktisk bitcoin.

Så hva tror du da skjer når kronen snur?

Plutselig er norske boligpriser mye dyrere for utlendinger og nordmenn med utenlandske aksjer og de som har investert i bolig kan realisere sine gevinster.

-

1

-

-

1 hour ago, Gouldfan said:

Og prisene er så høye fordi vi har så mye penger, rikdom... Samt at byggingen ikke holder tritt med markedet.

Boligprisene har vært høye lenge, nesten like lenge som vår velferd.... Etter 80 krakket

Kronen har kollapset så lønningene er nå høyere i Danmark. Og situasjonen i relativt fattige land som Portugal er enda verre. Rikdom er ikke årsaken.

Problemet er at man har holdt renten unormalt lav og har hindret private aktører fra å bygge boliger. De som har investert i boliger har nå tjent mer på bolig enn vanlig inntekt og folk tror boligprisene vil aldri stoppe å øke. Derfor går ikke boligprisene ned med høy rente, fordi folk maksimerer hvor mye de betaler i lån fordi de tror de aldri kan tape på bolig.

Men maksimerer man sin utbetaling, så kan man ikke kjøpe mer om ikke boligprisene går opp, så da går man tilslutt tomt for kjøpere, boligprisene begynner å falle og da kollapser illusjonen om at boligprisene alltid går opp og spekulantene begynner å selge.

Og hva mener du med at de har vært høye lenge? Boligprisene var på billigsalg i 1995 og normale i 2005. Det var først etter 2015 at boligprisene gikk ut av kontroll.

-

1

-

-

25 minutes ago, Gouldfan said:

Hva tror du skjer med den gjelda om renta skyter i taket?

Vanlige folk med gjennomsnittlig inntekt for ikke lån om rentene skyter i taket...

Det er allerede tendenser til at vanlige folk ikke får nok lån, foreldre pleier å skyte inn eller kausjonist. Særlig hos førstegangs kjøpere/ungdom etc

Det går naturligvis dårlig for de som allerede har høy gjeld, men det hindrer ikke folk med lav gjeld å skaffe seg et lån mens boligprisene er lave.

Rentene har vært altfor lavt de siste 15 årene og har vært et rent tapsprosjekt for bankene sammenlignet med å investere i aksjer. Jeg tror ikke vi får mye lavere pengevekst de neste 15 årene så dagens renter bør vi den nye normalen.

Og grunnen til at de ikke får nok lån idag og trenger kausjonist er fordi boligprisene er så høye.

-

1

-

-

Just now, Gouldfan said:

Vanlige folk får ikke lån, det er allerede litt sånn. De rikeste er ikke mange nok i dårligere tider til å holde markedet i gang.

Om rentene flyr i taket så har det nesten ikke noe å si hvor mye verdien synker.

Norges husholdningsgjeld er høyest i verden. Vanlige folk får lån, men de får ikke nok til å betale dagens høye boligpriser.

-

3 minutes ago, Gouldfan said:

I Kina var det et skikkelig krakk, som dere kanskje har hørt om som påvirket verdens børser også. Begynner å bli noen måneder siden nå, men synes Ukraina og alt har skjedd så fort.

Uansett i Kina der vi skryter av at alle eier et kott, dvs i Kommunist diktatur Kina der står en hel spøkelses by med skyskrapere tom.

Der tror jeg ikke engang narkomane kan bo i høyden, fordi det er for langt til mat vann og narkotika...

Kinas har ikke hatt et skikkelig krakk ennå, krakket har akkuratt startet og handler om at 20% av boligene deres står tomme fordi folk bruker dem som investeringsobjekter.

Grunnen til at de kan bruke dem som investeringsobjekter er fordi de har ingen eiendomskatt og bruker nesten ingenting på vedlikehold av deres boliger.

-

13 minutes ago, Gouldfan said:

Fordi folk ikke får lån lenger...

Folk vil få lån om de kvalifiseres for lån.

Og skal en bolig bli solgt, så må det også være en kjøper.

12 minutes ago, wampster said:Hvem skal kjøpe boligene?

De som hadde EK i bolig har tapt EK og vel så det

De som ikke hadde råd til bolig før har heller ikke råd. I hvert fall hvis de har spart i aksje/indeks så har det også kræsjet

Så banken tar over (og det tvansselges til allerede velstående/rike folk, for det er de som har penger igjen/til overs uansett).

I mellomtiden står det tomt

Et virkelig drømmescenarioDet problemet du beskriver er hvorfor vi trenger eiendomskatt. Velstående skal ikke kunne kjøpe boliger, la dem stå tomme og spekulere på at boligprisene vil øke igjen.

Utenom dette så vil prisen falle til et punkt hvor det er kjøpere. Familier som fortsatt har inntekt og penger i banken kan da få lån og kjøpe boligene som har falt i verdi.

-

Just now, Gouldfan said:

Krakk

Hvorfor skulle et krakk føre til at boligene står tomme?

-

2 minutes ago, Gouldfan said:

Om prisene og renta går drastisk i været så har vi masse tomme hus som blir okkupert av narkomane istedenfor......

Hvorfor skulle boligene være tomme?

-

5 minutes ago, wampster said:

Ja vi har jo virkelig sett det nå som boliglånsrenten har gått opp fra rundt 2% til rundt 6%

Eller vent... Nei det har vi ikke.. Så kanskje det ikke er så sort/hvit som du vil ha det til? 🤔🤔🤔

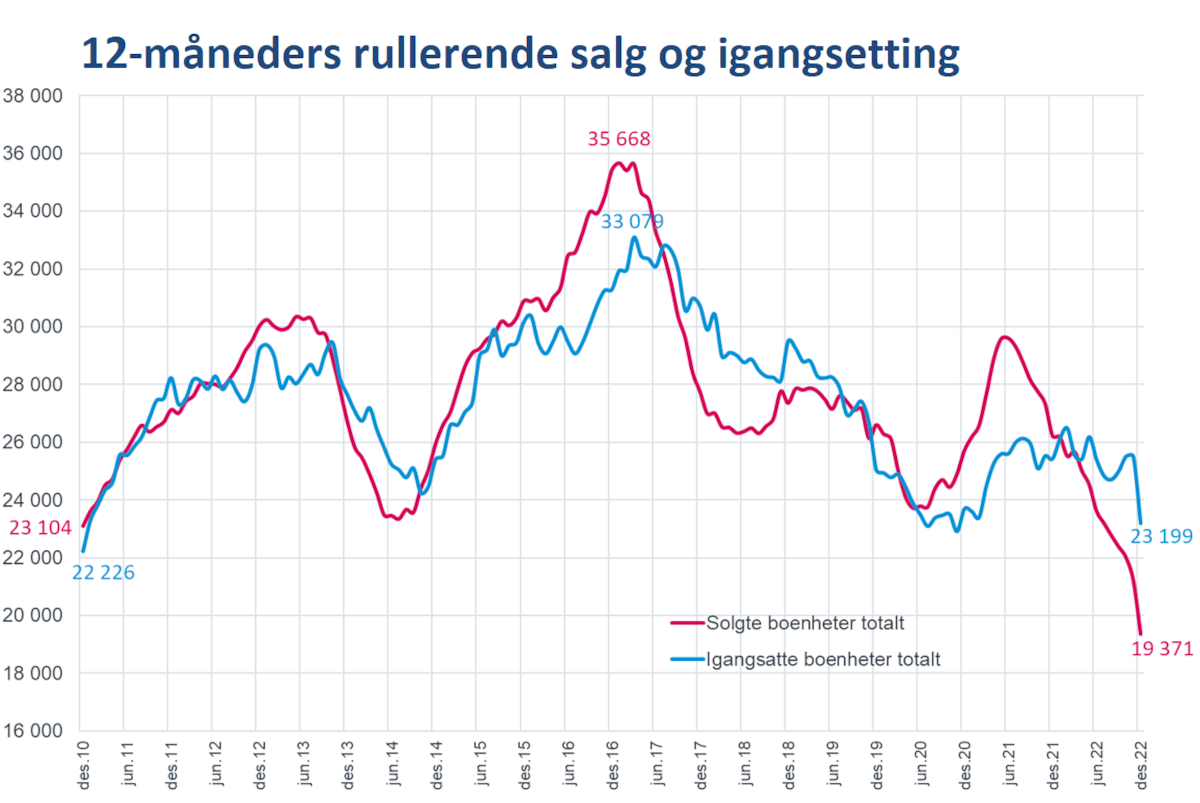

Antall solgte boliger har falt kraftig.

https://www.boligprodusentene.no/artikkelarkiv/boligstatistikk-for-2022/

-

2 minutes ago, Gouldfan said:

Nei det er jo staten som bygger, og da går inflasjon opp, og folk kjøper enda mer boliger.

Det er aldri lurt for en Stat å satse store penger i inflasjon og dyrtid. Det er det dummeste man kan gjøre, og det vet de, det står i skoleboka i økonomi...

Det er ikke nødvendig at staten bygger. Det eneste staten trenger å gjøre er å gi dem lov til å bygge flere rekkehus/eneboliger og selge noen landområder.

Og hvis inflasjonen går opp, så går renten opp og da kjøper folk færre boliger.

-

11 minutes ago, Gouldfan said:

Det er ikke noe Regjering kan gjøre nå, da penger inn vil ødelegge for inflasjon.

Det er upopulært, men er mer fornuftig om stat og kommune satser når inflasjonen går ned...

Om de satser full Ap bolig reform kommunisme nå så går inflasjon og renta opp i taket, og da hadde folk blitt forbanna fordi lånene ble for dyre å ha...

Da ville vi fått boligkrakk og gjeldslaver.....

Inflasjonen de siste 20 årene har vært unaturlig lav på grunn av billige varer fra utlandet. Det er mye som tyder på at vi vil ha høyere inflasjon i fremtiden.

Og det er mulig å bygge flere eneboliger/rekkehus uten ekstra inflasjon, fordi vi kan bruke arbeidskraft utenfor Norge. Bygger vi nok så vil det trolig føre til et boligkrakk, men på lang sikt så er det positivt.

-

1

-

-

Just now, Gouldfan said:

Det er ikke en menneskerett å eie en villa i Oslo. Ikke nå lenger iallefall.

Jeg synes ideen er god, men de gamle boligblokkene som var AP politikk er ikke like idyllisk lenger....

Det er fordeler og ulemper med kommunisme aktige bygg og mer markedsbasert slik det er nå.

Boligprisene i Norge er særlig høye nettopp pga AP politikk og Husbanken som gjør at flere normale folk kjøper boliger, kanskje ikke så mye i Oslo sentrum men litt utenfor.

Om AP skrur på full guffe så blir det noe alla drabantby blokkene, litt annerledes bare/mere moderne boliglag...

Vi bygger fortatt boligblokker, men de har et annet utsende enn det de hadde før. Jeg tror ikke resultatet blir mye bedre denne gangen.

Det vi mangler er bygging av rekkehus/villaer utenfor Oslo.

Vanlige folk har ikke råd til bolig i Oslo

i Politikk og samfunn

Skrevet · Endret av Camlon

Et så stort lån vil medføre en kostnad på ca 25,000 om man legger til 3% ekstra rente. Da har man bare 12,500 igjen til alt annet. Det tror jeg banken vil anse som for lite.

Å maxe lånet på 5x er ikke noe man kan forvente uten hjelp fra foreldrene og 15% egenkapital. De fleste har et eller annet som trekker lånet ned.

Og du maxet ikke ditt eget lån heller, så det blir ikke sammenlignbart.