VPWLLAJP

-

Innlegg

33 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av VPWLLAJP

-

-

-

Vertical^ skrev (17 timer siden):

Måtte du i tillegg sende inn mer detaljert info, eller holdt det å skrive inn tallene på gevinst, også var det alt? Har nemlig ført inn gevinst nå i en post for årets skattemelding, men det er bare tallene som jeg har regnet ut, uten noe detaljert info med innkjøpsverdi, hva slags coin(s) osv. Tviler samtidig på at tallene jeg har skrevet inn er helt 100%, så det blir nok raskt en syvtimers på meg også hvis jeg må styre noe mer 😛

Jegers overført alt til Binance og Coinbase for å ha en samlet oversikt, men man får bare kjøps og salgssummer i Euro - og avgift blir ikke regnet inn, så var mye frem og tilbake med valutakurser og fratrekk for kostnader. Aner ikke hvor riktig det ble, men valgte å laste opp utskriften på transaksjoner som vedlegg - slik at jeg ikke skal bli tatt for å ha skjult noe. Når man handler utenlandske aksjer gjennom norske meglere får man iallfall en langt bedre oversikt, og kan punshe det rett inn i selvangivelsen.

Mulig noen av de norske kryptobørsene vil gjøre dette bedre/gjør det bedre, uten at jeg har prøvd..

-

1

1

-

-

Vertical^ skrev (13 minutter siden):

Hvordan forholder dere dere til beskatning av krypto? (Gitt at planen er å skatte så klart..) Selv syns jeg det er forferdelig innviklet når alt må gjøres manuelt. Spesielt hvis man har kjøpt i flere omganger over lang tid. Da må man gjøre en slags gjennomsnittsberegning i valuta og deretter gjøre om til NOK. Hjelper ikke at mattematikk er et av mine svake sider. Kryptosekken og Koinly er veldig hendig her, men har sett at i det man overfører coins til et sikkert lagringssted, så "mister" kalkulatoren tilknytningen/beregningen i forhold til valutapris på kjøp/salgstidspunkt, også blir det til at operasjonen blir helmanuell på nytt.

Dette i seg selv er noe av grunnen til at jeg bare har gitt opp krypto personlig. Mulig jeg bare har handlet på feil plattformer og gjort det vanskelig for meg selv, men liker meg uansett litt bedre i verden av aksjer/fond

")

Veldig enig i dette, brukte 7 timer på skattemeldingen i år for å få inn rett inn og utgangsverdi.. jo flere handler jo mer manuelt arbeid, og omregning til norske kroner - kan bli rett uoverkommelig med tiden om det ikke kommer systemer som fanger opp kjøp og salg.

-

valen skrev (4 timer siden):

Da er første større beløp tatt ut med bakgrunn i daglig avkastning på krypto. Blir spennende å se hvor mye faenskap SEC får til i sin jobb med å "beskytte" folk som investerer i krypto. Som egentlig betyr å prøve og få oss tilbake i tradisjonell finans så deres rike bank venner kan bli rikere.

Jeg vil fortsatt ha litt penger i aksjer. Det blir ren holding og langsiktig. Trade kan men heller gjøre i krypto dersom trading interesserer.

Inntil videre er det hvertfall latterlig mye mer å tjene på å ha verdier i krypto i forhold til børs. Men det kan jo fort forandre seg.

Høst korreksjon i alle marked? Men folk her er vel så langsiktige at de kanskje ikke bryr seg om den slags?

Har også etterhvert fått endel verdier i krypto da avkastningen har vært enorm. Samtidig ser jeg på dette nesten som pyramidespill og noe som for 99,9% av valutaene på et eller annet tidspunkt vil bli verdiløst når den ene valutaen som evt blir valgt som betalingsmiddel utkrystalliserer seg. Jeg mener ikke at det faktisk er et pyramidespill - men markedet for valutadelen i blockchain-markedet fungerer på mange måter som dette i dag da verdien er gitt av at noen er villig til å betale en høyere pris for en valuta som ikke brukes til kjøp og salg av tjenester/varer. En valuta som skal brukes som betalingsmiddel må ha samme verdi over tid, og man må kunne stole på at valutaen faktisk oppfører seg stabilt. Dvs ikke som i dag når en prisen på en vare ville variert opptil 50% over en kort periode - altså hyperinflasjon / deflasjon.

Dette har blitt et samleobjekt, og verdien kan øke i hele vår levetid, men tror nok vi nærmer oss et punkt der noe bør skje mht verdibalansering, for innen få måneder blir det svært vanskelig for mange å benytte tradisjonell valuta til å kjøpe kryptovaluta (eksempelvis at man i Norge ikke lenger kan kjøpe med kredittkort) Når dette innføres i store deler av verden når man et punkt der man kun bytter internt i digital valuta, og ikke lenger kan måle verdien mor Dollar og Euro - dvs man må nå et punkt der dette stabiliseres og kan nyttes som betalingsmiddel, om ikke faller korthusene sammen og det ender opp som verdiløst.

Blockchain blir nok innført i finansverden, og FED vil kunne innføre «digidollar», eller noe i den retning - da kan verdien stabiliseres.

Jeg har ikke tenkt å selge mine krypto, ser det som for lukrativt / spennende, men når bør man realisere verdien - det er mitt store spørsmål.. Er det noe jeg kan regne med når man snakker om FI eller FIRE?

Har selvfølgelig Bitcoin og Etherum, som trolig er de som sist mister sin verdi, men tilsvarende mye i et par titalls andre kryptovalutaer som jeg sliter mer med å overbevise meg selv å sitte med videre etter astronomisk avkastning fra kjøpstidspunktet, men også astronomiske tap fra tidligere topper.

-

1

1

-

-

Anbefaler noen av de siste utgavene av pengepodden (episode 342 og 346) hvor dette mer risikobudsjettering, og forventet avkastning har vært tema.

Forøvrig også et relevant innlegg i Finansavisen i dag hvor blant annet følgende står:

SitatForvaltningsselskapet AQR anslår at en kombinasjon av seksti prosent amerikanske aksjer og førti prosent statsobligasjoner de neste fem til ti årene vil gi 1,4 prosent avkastning per år etter inflasjon. Dette i motsetning til en gjennomsnittlig årlig avkastning nær fem prosent siden 1900.

-

1

-

-

DukeRichelieu skrev (15 timer siden):

Avdramatisert?

Pandemien har jo hatt enorme konsekvenser for realøkonomien verden over.

Er fullt enig i at det har medført økonomiske konsekvenser, men for investorene ble konsekvensene tydeligvis avdramatisert da man anså dette til å bli kortvarig (noe det delvis har vært) - noe annet kan ikke forklare tidenes største/raskeste børsopptur. Betyr ikke at jeg er enig i at børsene burde være høyere i dag en før pandemien - for meg så ser det absolutt ikke riktig ut..

-

ism_InnleggNO skrev (35 minutter siden):

All finansiell ustabilitet baserer seg på frykt. Aksjemarkedet er det minst rasjonelle "profesjonelle" miljøet jeg noen vet om.

Finanskrisen var vel i liten grad fryktbasert..?

-

PgUp skrev (19 timer siden):

Ja, var en finanskrise på speed sånn sett.

Er helt umulig å sammenligne pandemien med finanskrisen - Nedgangen i 2020 hadde ingenting med finansiell ustabilitet, men frykt for et virus - som iløpet av kort tid ble avdramatisert.

Det vil alltid finnes triggere for en nedgangsyklus, og nå er det utvilsomt en eventuell fortsettende høy global inflasjon som kan trigge en ny langvarig nedgangsperiode, spesielt om dette sammenfaller med økning i renter som er meldt globalt. Det er nesten ikke mulig å se for seg at dette (om det viser seg riktig) ikke vil sette aksjemarkedet inn i en mer horisontal eller negativ utvikling i en uoverskuelig fremtid.

Men om inflasjonen dempes så må det igjen sorte svaner til, og da får man gjerne kortvarige krakk som i mars 2020, og delvis finanskrisen (som tok lenger tid å komme ut av)

-

Neonex skrev (På 15.8.2021 den 9.19):

Jepp, du rasjonaliserer egen latskap, ja 😛 Jeg kommer ti å kjefte på deg nå, akkurat som jeg kjefter på min far for det samme. Fjordkraft har den beste prismatchen, så akkurat pga det er de veldig gunstige å ha.

Det er så enkelt som at man enten 1 gang i mnd eller annenhver måned logger inn på fjordkraft sin side etter at man har funnet en god avtale på strompris.no. Vil si at du fort sparer (tjener) en tusenlapp på alt mellom 1 og 3 minutters arbeid. Så kan du jo så klart begynne å gange opp en ekstra tusenlapp i fondet, avkastning osv osv hvis du absolutt vil.

Man setter seg i kø til chatten. Mens man venter, så åpner man et nytt vindu og surfer på diskusjon eller annet hjernedødt, behagelig på dataen. Når det er din tur plinger det en lyd.

Da skriver at du ønsker å prismatche avtale x hos y, og legger evt ved linken du har funnet på strompris.

Da tar det noen minutter mens kundeservice jobber, så får du bekreftelse på sms og epost.

Jeg har minst 50% rabatt på strømprisen stort sett hver måned. Denne måneden tror jeg fort det kan bli 66% (har fått prismatch på 30 øre per kwt). Vil tro de aller fleste lett kan spare 10k på strømmen per år, mer jo større bolig man har. Nå brukte jeg nesten ikke strøm tidligere (lå på ca 35 kwt for dagen i en enebolig på 170 kvadrat). Så begynte jeg med mining og ligger nå på ca 3k kw i mnd 😛 Så prismatch har en del å si da. Nå bruker jeg ca det samme som min far bruker hos seg (enebolig på 250 m2).

«De aller fleste lett kan spare 10000kr pr år»? 🧐

Siste 12 mnd med Tibber og 21000kW for en 340kvm enebolig kostet 9000kr i strøm.

Hvordan skal jeg spare 10000kr?😅

-

1

-

-

Wisd0m skrev (4 timer siden):

Trumf har 2 prosent i sin kjede og 0,5 prosent på alt annet. Coop Mastercard 1,5 prosent og 0,5 prosent på alt annet. Hadde tatt kredittkortet dere handler mest hos da det er unntak for rabatt hos konkurrende kjede.

Beste kortet for dagligvarer er utvilsomt Ikano Visa, der får man 2% uansett hvor man handler dagligvarer, ikke bare hos en gitt kjede. Bonuser fra Trumf, Coop etc kommer i tillegg.

Har selv 7 kredittkort vi bruker daglig, full oversikt på forbruk/sparing på tvers i familien får vi ved felles Daily Budget Pro - App til IPhone.

-

1

-

-

Sverre1969 skrev (På 6.8.2021 den 14.37):

Min private banking avdeling bruker 6,75% før inflasjon. 4% må være etter inflasjon på ca 2,5%.

Ja det stemmer, jeg var for upresis.

4% reell avkastning etter inflasjon og skatt.

Men som mange skriv, dette er så og si en umulighet å spå.

Men verden er svært ulik slik den var for 20 år siden når aksjemarkedet begynte å løpe.

Vi har renter som er på et minimumsnivå, et Kina som vingler med sin politikk, og stormakter som på et tidspunkt blir tvunget å bremse pengetrykking, kryptovaluta som ingen helt vet konsekvensene av på lenger sikt, Parisavtalen, galopperende boligpriser i store deler av verden, svært uforutsigbar inflasjon, et arbeidsmarked i stor endring hvor reallønnsnedgang er mer sannsynlig en reallønnsøkning. Verktøykassene til stormaktene begynner å bli relativt tomme med dagens rentenivå, og det medfører rett og slett usikkerhet.

Men usikkerhet lever vi alle med, og alle er i aksjemarkedet da det er eneste plass hvor man finner mulig meravkastning i dag, men slikt medfører jo også en større fare for faktiske krakk.

I mine første år i aksjemarkedet på slutten av 90-tallet var det flere som snakket om at når taxisjåføren kjøper aksjer, da er det på tide å selge. Og det viste seg riktig i 2000-2003. Nå har taxisjåføren kjøpt aksjer i 5-10 år, og det har gått bra så langt - men det er veldig mange som nå kan senke et aksjemarked over kort tid, som vi så i mars 2020. Nå var det kun en pandemi som gjorde dette mini-krakket, men hadde man hatt noen andre faktorer samtidig så kunne dette gått virkelig ille.

Får vi en ny og mer alvorlig pandemi det neste 10-året så har ikke verdensøkonomien særlig mye å stille opp med, så inntil man er tilbake til en normaltilstand vil det være nervøsitet og volaitet.-

1

-

-

Zeph skrev (9 minutter siden):

Før skatt og utan å ta omsyn til inflasjon?

Forventet avkastning i det globale aksjemarkedet har vel blitt betydelig redusert for de neste 10 - 20 år.. +\- 4% er vel nå mer konsensus for hva man kan forvente.

-

Bjarnemann skrev (16 timer siden):

Inkludert studielån, har samboer og jeg nesten åtte millioner i lån. Det gir meg ingen bekymringer, what so ever.

For meg, er regnestykket fremover enkelt, og en funksjon av lånerenta. Slik ting er i dag, betaler jeg ikke ned en krone mer enn nødvendig(*), og måker alt i aksjefond. Endrer premisset (renta) seg, vel, da betaler jeg mer ned på lånet. Går det helt haywire, så får jeg ta av aksjefondet. Selvfølgelig psykologisk surt om man må selge med tap, men jeg mener at roi for denne minimale risikoen er god.

Helt risikofritt, er så klart ikke opplegget. Hvis jeg våkner til 15% rente i morra, og -50% på fondet, så blir det ubehagelig. Men da kommer vi, som alltid, ned til dette med (realistisk) sannsynlighet. Renta blir ikke 15% over natta. Hvis det i det hele tatt skjer, så tar det tid. Og mens det ikke skjer, så reduseres både den absolutte* og den relative størrelsen på lånet.

Det skal for øvrig søren ikke så mange år med inflasjon og (minimale) avdrag før to heltidsansatte i offentlig sektor klarer 10-15% rente. Ubehagelig, klart, men ikke kroken på døra.

Dét er forsåvidt en luksus med å være utdanna lærer (og fruen i et annet offentlig omsorgsyrke): man er ikke veldig godt betalt, men man slipper å regne på sannsynligheten for arbeidsløshet.

Så, ja, jeg sover godt om natta med en slik tilnærming

Etter min vurdering, er risikoen for kroken på døra lignende risiko for lynnedslag eller alvorlige vaksinebivirkninger.

*4 900 000 i boliglån på egne navn, 700 000 i samla studielån. 2 150 000 på slekningens navn, som ble brukt til huset. Avdragsfrihet på de to førstnevnte, 15 eller 25 års nedbetalingstid på sistnevnte.

For å sukre pilla, la jeg 15 år til grunn i kalkylene jeg sendte banken. Men jeg tror søren at det ble 25 år. Det var en lang og humpete prosess med lånet, der den helhetlige godkjenninga kom før premissene. Nå er bankdama på ferie, så jeg vet ikke ennå hva hun satt opp før hun kommer hjem, men jeg mener hun sa 25 år.

Hvis antagelsen min stemmer, så snakker vi virkelig minimale avdrag (og ditto mer fondssparing). Avdrag på en fjerdedel av samla lån, i vanlig nedbetalingstakt.

Enig i at renten vanskelig kan hoppe særlig mange prosent over natten - men vi bor i Norge, som har en svært liten valuta og er faktisk svært utsatt om man får et krakk i børsene (som vil komme på et eller annet tidspunkt), samtidig med at kronen også krakker da verdens investorer rømmer små valutaer, og også nordmenn begynner å kjøpe utenlandsk valuta.

Så i Norge er det er teoretisk mulighet for at man kan få en ekstrem rente etter et aksjekrakk, og denne muligheten hat økt betraktelig etter at vi nærmest har nådd en null-rente. Norges Bank kan bli tvunget til å øke renten til eksempelvis 15% om det er eneste alternativ for å redde den norske kronen. Selvfølgelig vil det være katastrofalt for alt og alle, og noe som vi får håpe aldri skjer - men man har samtidig sett tendensene i de siste krisene. Er man tungt investert i aksjemarkedet og overstående faktisk skjer så hjelper det ikke at det er varslingstid for renteendring, man får ikke hentet ut nødvendig kapital til å redde seg selv.

Spørsmålet er alltid hvor sannsynlig dette er, og du har rett i at sannsynligheten er liten - men igjen hvem hadde trodd man skulle nå 0% rente, og Norge skal gjennom peak oil, redusert reallønnsnivå ++ i årene fremover - så at vi vi se mer krøll i økonomien i fremtiden en man har gjort tidligere er svært sannsynlig.

Personlig ville jeg redusert min gjeld, men er du helt ubekymret så forstår jeg valget.

-

sam11net skrev (På 13.10.2020 den 11.55):

Ønsker alle nye sparer masse lykke til, men det må da være noen som har vært med en stund.

Selv startet jeg for 7år siden, og satte meg et mål å klare det på 10år. (altså 3år igjen).

Jeg klarer det nok ikke, men det blir nærme.Noen som ønsker å si hvordan de ligger an?

Har selv ikke noe mål om økonomisk uavhengighet, men interesserer med for privatøkonomi og sparing. Er 43, har vært gjennom dyr skilsmisse og har på et vis måtte bygge økonomien på nytt noen ganger.

Men eier egen bolig, har utleie og OK lønn, så betalte ned 3 millioner i boliglån på 6 år.

Jeg er mer opptatt av trygg sparing, dvs risikoen i selve sparingen ikke skal kunne komme tilbake som en boomerang av sorte svaner - så prioriterte gjeld før større investeringer inn i aksjemarkedet.

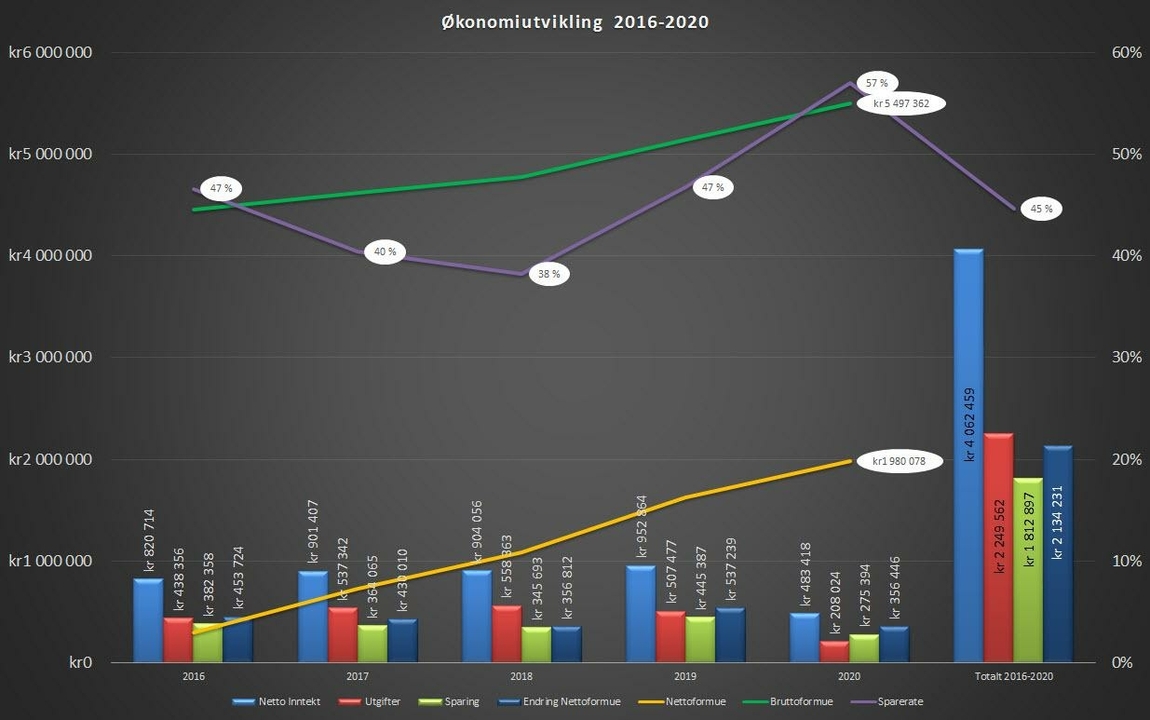

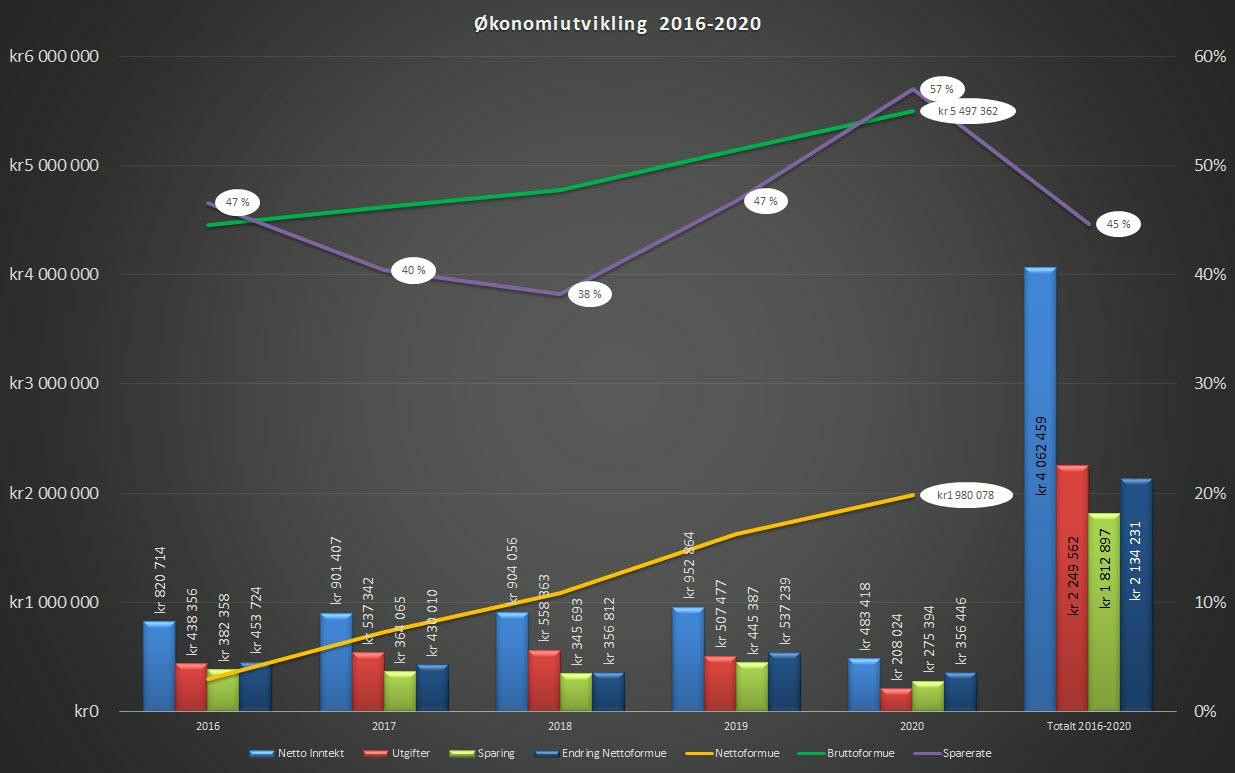

Min økonomi gjennom de siste årene (graf tatt ut i Juli 2020)

-

3

-

-

Bjarnemann skrev (12 timer siden):

Takk for svar

Angående innvendingene dine:

For å ta det siste først: det ville vært surt med et drastisk boligprisfall etter kjøp. Men som du sier: det avgjørende, at kalkulasjonene i forkant har vært slik at vi (nesten uansett situasjon) klarer å holde hodet over vannet. EK er jeg ikke spesielt bekymra for; en slik investering, er svært langsiktig. Muligens livslang. At det blir slutt, er nok den største risikoen, ja. Vi får bare sørge for at det ikke skjer

Ja, lønnsveksten jeg nevner, er lavere enn prisveksten. Den er faktisk helt urealistisk lav. Etter min kunnskap, har vi faktisk aldri hatt så lav lønnsvekst. Hensikten med å legge så lav lønnsvekst til grunn, var mer for å være på den aboslutt sikre sida. Og for å illustrere poenget med at selv en så liten monn drar. Selv om en så lav lønnsvekst er lavere enn prisveksten, så er den ikke lavere enn boliglånsveksten. Lånet justeres jo ikke i takt med pris- og lønnsstigning.

Takk for det

Nå skal det sies at jeg per dags dato, har to jobber. I fjor, hadde jeg ~drøyt 800k i lønnsinntekter. Også har vi 6000 i leieinntekter fra utleiedel der vi i dag bor. Mao 3000 på meg. Og leieinntekter fra leiligheten min på Holmlia. Alt inkludert, tjente jeg drøyt 1M i fjor. Men leiligheten min på Holmlia går så vidt i pluss, så det er forsåvidt mer presist å si ~850 000. Etter å ha gått ned til 80% i lærerjobben, og etter at den andre jobben fikk seg et godt koronaskudd for baugen, så blir det nok nærmere 650 000 i lønnsinntekter i år. Pluss leie fra utleiedelen vår. Det har vært mye med leiligheten min på Holmlia i går, så det blir det nok ikke allverdens med overskudd. Men uansett: alle disse ekstrainntektene mine, hjelper jo regnestykket Også prøver jeg jo å være flink til å spare, skal medgi det

Aldri i livet om vi får et sånt lån på min inntekt, nei. Hvis kjæresten er i fulltidsjobb, og jeg selger alt jeg har (det vil dog være veldig trist å tømme fondene), bør vi klare ~drøyt åtte millioner. Men det som ikke kom fram i forrige innlegg, er at vi har en bemidla slektning. Håpet er at vi ved å bruke han som medlånetaker, skal kunne få lånet vi ønsker oss. Forhåpentligvis, kan jeg da også la fondene stå. Selv mens kjæresten studerer; jeg klarer ikke å se annet enn at dette regnestykket faktisk skal gå opp. At vi klarer å betjene utgiftene på min inntekt og hennes studielån mens vi venter på at hun blir ferdig med studiene. I hvert fall om vi binder renta i tre år for å gardere oss mot en brå renteoppgang.

Jeg har akkurat vært gjennom et lønnsoppgjør i et av Norges største og mest lønnsomme private selskaper - der lønnsoppgjøret kom godt under det du her antyder som urealistisk lavt (dvs godt under KPI) . Det er dessverre ikke lenger slik at man kan forvente reallønnsoppgang de neste tiårene. Om du søker gjennom siste ukers nyheter er det flere kommuner som varslet nedbemanning på flere hundre ansatte i nær fremtid, herunder også mange lærere. Det er ingen trygge yrker lenger, alt heng sammen og alt må finansieres - og både kommune og fylkeskommuner må gå drastisk til verk når skatteinntektene uteblir / synker. Jeg sier ikke du personlig på noen måte står i fare for å ikke ha jobb i fremtiden (det har jeg ingen forutsetning for å vite), men for mange lærere vil det slik det ser ut nå være realiteten en så lenge industrien og lønnsomheten i fastlands-Norge synker. Og at offentlig sektor skal dra fra privat sektor i lønnsnivå er helt urealistisk å forvente da en slik utvikling ikke er bærekraftig.

-

1

-

-

Bjarnemann skrev (20 timer siden):

Stemmer. Men nå handler denne tråden om finansiell uavhengighet, og da er definitivt emnet "masse penger i aksjefond" relevant.

Mulig du misforstod, jeg har selv en bolig til 5 millioner, og rundt 2,5 millioner i innskudd, aksjer, crowdfunding og fond. Skattemessig formue var i 2019 3,4 millioner

I min ligning kommer jeg aldri unna de 1,4 millioner som er skattemessig formue i min bolig, uansett hva jeg skulle gjøre (men rabatten på min 70% på bolig er jo allikevel den beste måten å redusere formueskatt på), og de 100 000 som mangler før grensen på 1,5 millioner i netto kommer jeg jo ikke unna.

Vil tro få som har 2,7 millioner i fond og søker finansiell uavhengighet leier sin bolig

")

-

Bjarnemann skrev (3 timer siden):

Bare hyggelig

Mine tanker om sparing/forbruk i ung alder (ikke nødvendigvis til deg, L/\R~, men generelt):

Ballanse er fint. Det er synd å ha levd på knekkebrød og bare drukket vann gjennom slutten av tenåra og starten på tyveåra. Det er viktig med opplevelser, moro og minner. Man kan også argumentere for at det både bygger karakter, erfaring og kontaktnettverk, og derfor til og med kan være noe som gir "avkastning".

Når det er sagt, er jeg evig glad for at jeg fikk meg jobb på ungdomsskolen, jobba mye på vgs, jobba enda mer etter VGS, og levde relativt sparsommelig. Jeg har likevel fått plass til min skjer med fyllesyke og opplevelser. Men måteholdet og arbeidet gjorde at jeg fikk kjøpt meg leilighet (tre rom; leide ut rom til kompis gjennom hele masteren) som tyveåring. Det har lagt _store_ deler av grunnlaget for den romslige økonomien min i dag, og for den enda romsligere økonomien "i morgen". Jo tidligere man investerer, jo mer kaster det av seg.

Ellers: aksjerabatten foreslås økt til 45%. Da begynner utslagene for beregning av formueskatt å bli ganske store. Hvis ikke jeg regner helt feil, må du ha over 2 700 000 i fond før du betaler en krone i formueskatt. Ti millioner i fond, gir en årlig skatt på ~50k. Også har vi skjermingsfradraget på andre sida som trekker ned skatteprosenten den dagen man begynner å ta ut utover pengene man har satt inn. Det er jaggu ikke store summer.

Ved å være på venstresida, føler jeg at jeg vinner litt uansett. Enten blir det politikken jeg ønsker, eller så blir det politikken jeg tjener på.

Nå er det få som har mange millioner i formue kun i aksjer eller fond, så beregningen av hvor mye fond man kan ha uten å betale formueskatt blir for de fleste kunstig da eiendom(er)/bolig ofte ligg som en grunnsten i formuen.

-

Nidar2 skrev (På 3.12.2019 den 11.06):

Gå for nedbetalingslån og rammelån på boligen. Kutt ut sparekonto og betal maksimalt på rammelån. Som regel får man inn mer penger enn man bruker, men om man er så uheldig at man enkelte måneder trenger mer enn man har igjen så tar man bare ut på rammelånet. Fungerer som en vanlig bankkonto.

Rammelån gir motivasjon for nedbetaling av lån da lånet synker drastisk når man legger til sparekontopengene og ellers betaler inn overskytende hver mnd.

Alternativt kjøper man bilen med pant i huset (baker inn i huslånet) siden man får lavest rente på denne måten. Overskytende setter man feks. i aksjefond. Men nå er jo ikke dette en tråd om sparing.Nå er det vel mest normalt at rammelånet også har pant i huset.. , relativt sjelden at det blir benyttet rammelån med pant i bil (pga verdifall/risiko) Jeg har i de siste 10 år kun hatt rammelån med pant i hus, og benyttet det som spare/bufferkonto.

Krever at man er disiplinert og har oversikt da enkelte kanskje blir fristet å gi seg selv avdragsfrihet (man blir sin egen bank); men så lenge du har disiplin og oversikt over egen økonomi så rammelånet utvilsomt å anbefale, og man sparer gjerne mye på det da man ikke behøver noen buffer på konto med lav rente. Viktig selvfølgelig at rammelånet har konkurransedyktig rente, men i dag er rammelån normalt likt priset som annuitetslån, og i mange tilfeller faktisk noe lavere priset. For øyeblikket benytter jeg ikke noe av kredittrammen, og da er det heller ikke noe termingebyr. Men med rammelånet har jeg 2,5 millioner i kreditt gratis tilgjengelig som jeg kan benytte når det skulle bli behov, om det er bil eller hytte. Fører bare over som fra hvilke som helst annen konto i nettbanken.

-

Du vil ikke over tid kunne holde et skattetrekk langt under riktig nivå. Har man eget selskap og ikke nødvendigvis vet hva man kan ta ut til egen lønn må man fortsatt oppgi forventet lønn, og betale skatt via faktura 4 ganger i året. Betaler man ikke blir det tilleggsskatt. Oppgir du 0%, og du skal skatte 39% i et normalt ansettelsesforhold så blir det kjapt (iløpet av få måneder) oppdaget, både av et lønningskontor og av skattetaten som hver måned får rapportert din lønnsutbetaling og selvfølgelig beskatning.

Derimot å skatte +\-30% istedenfor 39%, og betale dette som restskatt går selvfølgelig heilt fint, noe mange i en periode gjør for å nettopp oppnå meravkastning (riktignok med høyere risiko en normal sparing ref. tidshorisont). Men også her vil skattetaten kunne gripe inn etter noen år mht at man ikke lenger får nedjustert skattekortet hvis det er gjort mot feil grunnlag over flere år.

-

Det er jo helt normalt å kunne ha hjemmekontor når man vil. En svært stor andel i privat sektor har særlig uavhengige stillinger (om noe omdiskutert om alle burde ha dette). Med SUS har man fastlønn og ingen repporteringsregime som er koblet mot lønn og egen arbeidstid. En kan ta fri når man vil, og ha ferie når og hvor lenge man vil , og jobbe hvor man vil - så lenge man gjør dei oppgavene som jobben krever.

Dette er for mange svært fleksibelt, og man kan sitte på kontoret eller på ei strand i Spania uten at noen kan si noe på det - om da ikke noe gjør at du må være på arbeidsplassen (det være seg møter o.l)

For mange er dette meget fleksibelt, og man styrer stort sett alt mht jobb selv. Samtidig er det nok også slik at dei som har SUS jobber minst like mye som dei med overtidsbetaling.. mange er plassert i SUS for å unngå problem med arbeidsmiljøloven som setter begrensning på antall overtidstimer.

-

Fundingpartner er ekstra forsiktige i starten og unngår overkant risikable prosjekt for å bygge brand. Lån som defaulter er dårlig stemning for alle parter her.

Helt enig i det du skriv, så man må være bevisst risikoen.

Det er allerede lån hos Fundingpartner jeg har holdt meg langt unna, så nåløyet er i ferd med å bli større - og dermed også risikoen.

-

Netto 64800, overskudd 30000-35000 pr måned som går til investeringer (Eier hus og bil, ingen lån, 3 barn)

-

Jeg har investert i 6 lån gjennom fundingpartner, pr no ikke noen store beløp, dvs 10000 - 50000 pr lån. Det er vel et års tid siden første lånet, og en så lenge er det vel ingen lån som er misligholdt hos Fundingpartner. Alt av innskudd og tilbakebetalinger har gått smertefritt så langt. Det er mange som har investert millionbeløp, og makset ut det staten har satt som tak pr år. Nøkkelen i dette som all annen investering med risiko er å fordele investeringen,, dvs over flere lån. Mislighold skjer, og da bør man ikke stå i det lånet hvor mislighold oppstår med alle midler. Sett deg inn i hvert enkelt lån, da hvilke pant du vil ha rettighet på. Skulle et lån gå til inkasso så blir dette håndtert av Lindorf (hvis fundingpartner) som vil håndheve pantet og du får utbetalt det som er mulig å oppdrive gjennom dette - men inndriving av gjeld kan da ta tid - og det er selvfølgelig risiko for tap om pantet ikke dekker alle innskudd.

Men i forhold til aksjer kan jeg ikke se hvordan risikoen skal kunne fremstå som større om man fordeler sine investeringer. Fundingpartner gjør sine grundige undersøkelser før lån legges ut, hvis det blir mange lån som misligholdes så vil ikke konsptet flyte særlig lenge, så Fundingpartner og andre tilsvarende er helt avhengig av å skape merverdi for investorene om dei skal kunne vokse (og for så vidt overleve)

-

Vil tro mange av oss som følger dette forumet er alt annet en negative, men nysgjerrige på nye muligheter. Og gjerne går inn i Myworld om konseptet blir vanntett og gjennomsiktig.

Det er ikke noe som heter gratis penger.. Når noe er høres for godt ut til være sant.. osv

En seriøs virksomhet kan ikke gå rundt å love 30 gangen på investering, da bør alarmklokkene for de fleste begynne å ringe. Selvfølgelig er det fristende å investere 250000, og få 7,5 millioner om 5 år - så og si garantert.. Men om det faktisk var slik hadde enhver kastet seg på både forbrukslån og andre finansieringsformer for å ta størst mulig del i kaken. Det siste vil jeg tro ingen har gjort..

Ingen av oss kan heller påvirke norsk lov, lotteritilsyn eller rettsvesen - så blir spennende å se hva høyesterett eventuelt sier om det er slik at dette er anket så høyt.

-

3

-

Investere i «Be»? - Not!!

i Økonomi

Skrevet

Tok poenget ✌️