Sverre1969

-

Innlegg

931 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Sverre1969

-

-

Du skriver at hun har en god eiendomsformue fra før. Dersom deler av denne eiendomsformuen er sækunderbolig (eller aksjer) hvor hun får verdsettelsesrabatt ender hun opp med å betale formuesskatt av viderelånet til deg.

Hvorfor? Jo:

Fordringen som hun har på deg inngår 100% som formue på hennes hånd.

Lånet derimot; det får hun ikke 100% fradrag for. Dette blir avkortet.

Se skatteloven §4-19.

-

1

1

-

-

-

1 hour ago, PunktumFinale said:

Vet ikke hvor du har fått 7,5% fra men det er alt for lite for s&p500. Ikke glem at dividends reinvesteres og kommer på toppen av selve verdistigningen på fondet. Det tar fire kalken høyde for.

Takk for tilliten. Jeg er godt kjent med S&P 500. I perioden mars 1960-mars 2024 var annualisert realavkastning (utbytter reinvestert) 6,462%. Du kan nok vri litt på forutsetningene, men reell FIRE med 15 mill fungerer dårlig i min verden.

-

4

-

-

27 minutes ago, Zeph said:

Kva prosent brukar du for avkastning?

Bruker jo 4% uttak. Så da kan det f.eks være 6,5% avkastning (som er rimelig med mest vekting i aksjer og noe rentepapirer) og 2,5% inflasjon.

-

38 minutes ago, Zeph said:

Nei, det gjer eg ikkje. Eg har ikkje satt opp noko reknestykke heller.

https://www.finansnerden.no/hva-betyr-norske-skatteregler-okonomisk-uavhengig/

480k*35 = 16,8 m

La oss ta utgangspunkt i 16,8 mill da:

Forholder vi oss til 4% uttak å leve for gir dette da årlig uttak kr 672 000

På et tidspunkt vil innskutt kapital og skjermingsfradrag være oppbrukt. Da får du inntektsskatt på kr 254 000

Formuesskatt (20% rabatt, fribeløp 1,7 mill, 1%) blir på kr 117 000

Rest til faktisk forbruk er kr 301 000, eller kr 25 000 pr måned.

Det kan en selvsagt leve for, men det er vel ikke akkurat noen fet pensjonisttilværelse.

(Formuesskatten vil nok i praksis bli høyere da fribeløpet trolig vil være spist opp av primærbolig).

-

3

-

-

12 minutes ago, Zeph said:

4%-regelen seier veldig enkelt at du må ha 25 ganger forbruket. 480k*25 = 12 m. Det er frå USA og er kanskje ikkje like riktig her, men om du doblar det er du likevel ikkje oppe i 30 m.

Du glemmer 37,84% inntektsskatt og 1% formuesskatt. Det gjør at USA FIRE-kalkulatorer er rimelig uinteressante.

-

2

-

-

20 minutes ago, PunktumFinale said:

Drømme kan du gjøre sjøl de årene du jobber ekstra på jobben mens vi andre som har gjort research gjør det vi vil. Men selvfølgelig, har du pengene dine på en bankkonto og ikke i aksjemarkedet begynner det du sier å gi mening.

Hadde jeg vært deg ville jeg satt av et par timer før å crunche tallene på en FIRE kalkulator

Jeg har lagt inn en betydelig overvekt i aksjefond.

Avkastning aksjefond: 7,5%

Inflasjon: 2,5%

Skatt på uttak (etter at innskutt kapital og skjerming er tatt ut): 37,84%

Verdsettelsesrabatt aksjer: 20%

Formuesskatt: 1%

Hvilke forutsetninger legger du inn?

-

2

-

-

22 minutes ago, Zeph said:

30 m høyrest veldig konservativt ut eller direkte feil måte å rekne på. Tar reknestykket utgangspunkt i at du betalar skatt på alle 30 millionane? Dvs. at heile summen er gevinst?

Regnestykket mitt tar utgangspunkt i at en skal leve også etter at innskutt kapital og skjermingsfradrag er brukt opp. Det er derfor økonomien etter dette som er interessant i FIRE sammenheng. 30 mill er noe konservativt ja, men på ingen måte urimelig.

De som tror de oppnår reell FIRE på 15 mill. er drømmere, eller villige til å leve meget sparsommelig resten av livet.

-

1

-

-

26 minutes ago, tigerdyr said:

Gjør han det? Veldig forenklet kan vi si: ((30000000*0.04)*0.62-(0.01*28500000))/12 = 38250 kr/måneden hvis vi forventer å kunne bruke 4% samtidig som avkastningen er god nok til at formuen ikke synker.

Du kan selvfølgelig spekulere i at man setter alle 30M i aksjemarkedet og at det går veldig bra, noe din "kalkulator" helt sikkert gjør, men om vil være veldig trygg og forsiktig med sine antagelser er regnestykket ikke så galt egentlig. Formueskatten tar en betydelig andel av pengene når man er oppe i de tall og mest sandsynlig økes den skatten i årene som kommer slik at ikke engang 30M vil være nok...Jeg regnet med litt lavere formuesskatt pga verdsettelsesrabatten på aksjer, men det er i det området der en ligger. Ca 40 000 pr måned er vel ikke akkurat FatFIRE.

-

9 hours ago, PgUp said:

Du har såpass høyt forbruk?

Det gir ca 42 000 til månedlig forbruk (4% uttak, etter 38% skatt og 1% formuesskatt). Ca det forbruket jeg har idag.

-

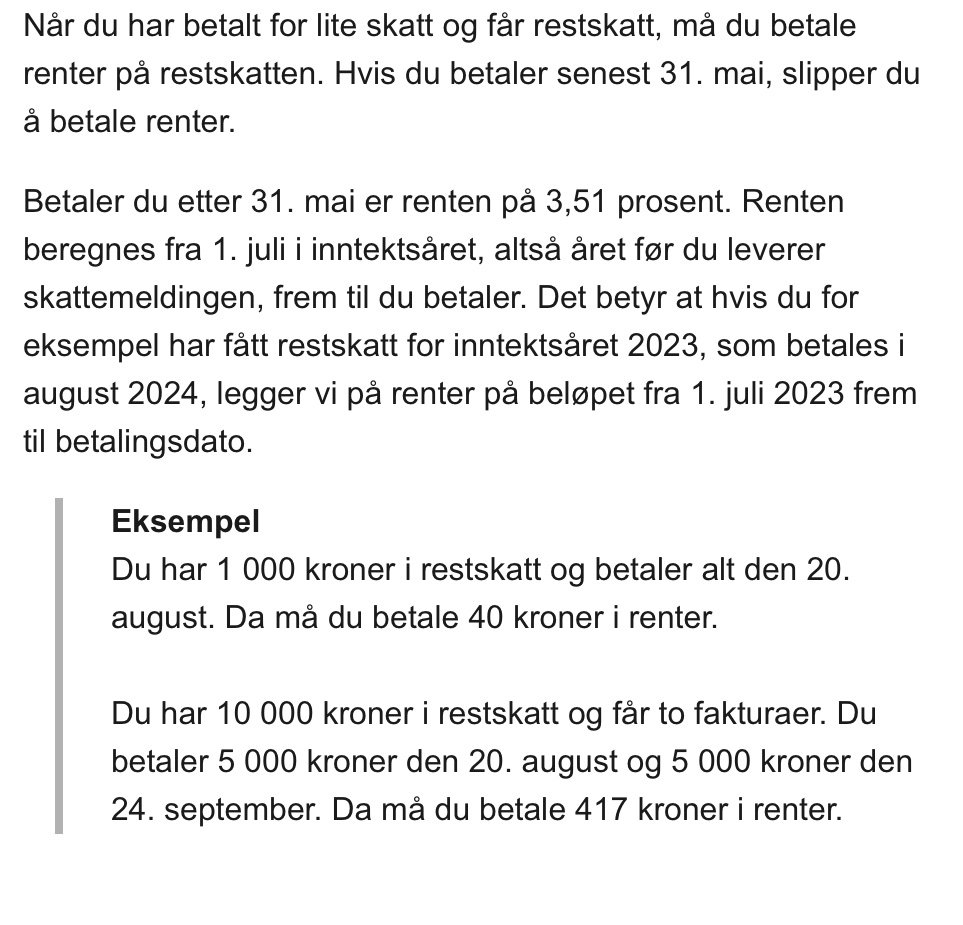

Betaler du 1. juni får du påslaget på 3,51% rente. Og den renten får du ikke skattemessig fradrag for heller.

-

1

-

-

4 hours ago, PgUp said:

Hva er deres FIRE tall?

30 mill

-

Borettslagsloven §5-22: Dersom ein andelseigar trass i åtvaring misheld pliktene sine vesentleg, kan laget påleggje andelseigaren å selje andelen

-

1

-

-

14 hours ago, HW1 said:

Takk,

Jeg har alltid hatt den tankegangen at det var en mekanisme som hindret deg i å ha negativ inngangsverdi.

Det er det ikke. Men Skatteutvalget foreslo å begrense skattefri tilbakebetaling av tidligere innskutt kapital til faktisk kostpris på aksjene. Så du er ikke alene om disse tankene.

-

1 hour ago, Rhabagatz said:

Det finjuridiske overlater jeg til andre, men det er lang tradisjon (pog dermed etablert praksis) for skatteetaten å gjennomskjære i slike tilfeller. Jeg tviler på at Stordalen vinner frem i retten, men man kan aldri vite hva retten kommer til.

Nei, det er lite praksis på akkurat dette tilfellet. Derfor kommer nok saken til å bli avgjort i Høyesterett.

-

18 hours ago, HW1 said:

Merk alvorlig sykdom eller dødsfall er grunner skatteetaten kan akseptere for å ettergi/slette tvangsmulkt og straffeskatt.

Dette har ingenting med Skatteetaten å gjøre, men Regnskapsregisteret.

-

1

-

-

8 hours ago, Herr Brun said:

Hva gjelder kost, så klarer du garantert ikke å forvalte 1 milliard billigere enn å bare kjøpe fond, om du kun ser på selve forvaltningen. Produktkostnaden din bør ikke være særlig mye høyere enn 0,1 % for dette beløpet. Det er 1 million i året. Det er på ingen måte kurant å ansette noen til å forvalte for under 1 million i året "all inn", det vil si inklusive systemkostnader og alt du trenger for å faktisk gjøre dette på en sikker måte. Et sted mellom 1 og 10 milliarder så kanskje. Knekkpunktet er naturligvis lavere om du skal forvalte aktivt.

O,1% får du med 10 mill investert. Med 1 milliard tipper jeg du får det for hunder halvparten. Så ja; enig med deg.

-

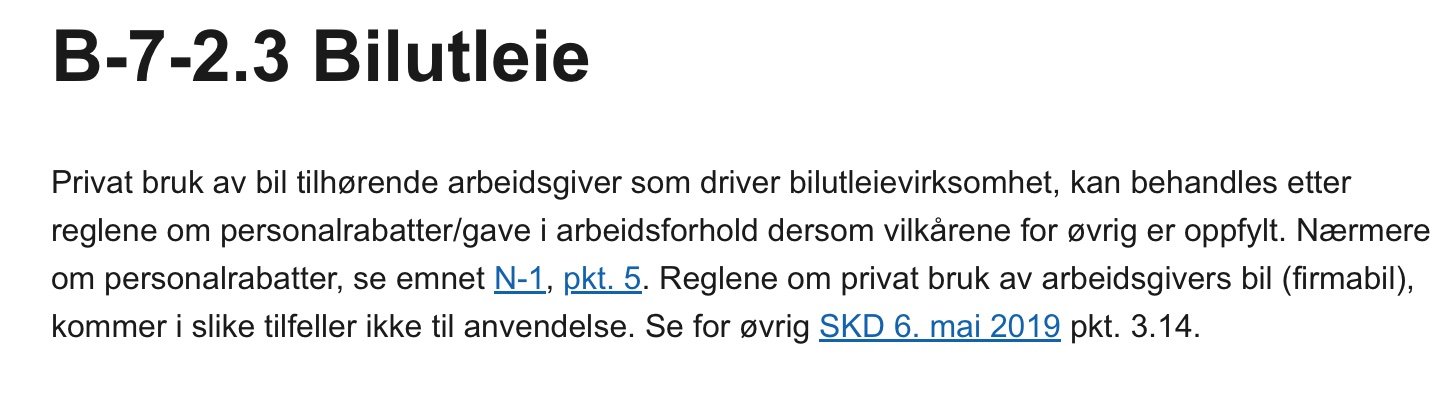

Reglene om beskatning av firmabil som det vises til her gjelder ikke nødvendigvis ved bilutleievirksomhet:

-

1

-

-

Husk å vurdere skattemessige konsekvenser. Er det boliger du arver, og kan selge skattefritt f.eks.

-

On 25.12.2023 at 6:17 PM, krikkert said:

Avis- og nyhetskostnader regnes normalt som en privat kostnad som ikke er fradragsberettiget. Det er først hvis hovedformålet med avisen er å tjene yrkes-/næringsinteresser at kostnaden er fradragsberettiget.

De fleste lønnsmottakere vil ikke ha noen effekt av fradraget, ettersom det inngår i minstefradraget. For å kunne kreve fradraget må man da kunne vise til at dette sammen med andre relevante fradrag er høyere enn minstefradraget, som pt. (2023) er på ca. 104k.

Dette stemmer ikke. Minstefradraget relaterer seg til lønnsinntekter etc. Har du andre inntekter som f.eks aksjeinntekter kan du trekke fra relevante og rimelige kostnader knyttet til dette. Har ingenting med lønn og minstefradrag å gjøre.

Se Skatte ABC V-5-4.1 f.eks.

-

1

-

1

1

-

-

On 21.12.2023 at 12:39 PM, ltdata said:

Kan man få fradrag for utgifter til nyhetsbrev og blogger man betaler for å følge for å holde seg oppdatert på aksjemarkedet?

Ja, dersom du har en portefølje/aktivitet av et visst omfang. Fradraget er 22%. Må ikke være AS/ENK.

-

2

-

-

19 hours ago, Guest 44c7e...0fd said:

Mulighet to:

Kjøpe fritidsboligen i holding selskapet evt starte ett eiendomsselskap om det er bedre. Leier da boligen til meg selv for å dekke lån og utgifter.

Den åpenbare fordelen med mulighet to er jo å slippe skatt og ha mer egenkapital.

Men er ulempene så mye større at jeg bør unngå mulighet to?

Glem det. Her er det mange skattefeller. I tillegg er det på trappene ny skatt (google "monsterskatt").

-

1

-

-

1 hour ago, Revie said:

Ved stiftelse har jeg derimot ikke vært borte i tingsinnskudd med privat eiendom i arbeidet. Så at det utløser skatt er nytt for meg, men man lærer stadig noe nytt.

Hør med en eldre kollega om de husker "overgangsregel E". Den ble innført fordi hovedregelen er at overføring av eiendeler fra privat til AS som tingsinnskudd er å regne som realisasjon på privat hånd.

-

1 hour ago, Revie said:

Ja, klar over skattefri omdannelse. Han driver ikke EPF her, så vidt jeg forstår.

Realisert? Har bistått med dannelse av aksjeselskap i et tiår, men aldri har vi klassifisert noe som realisert ved stiftelse. Det er riktignok i all hovedsak kontantinnskudd, men det hender at det stiftes med anleggsmaskiner feks.

Har derimot ikke selv vært borte i akkurat tingsinnskudd med eiendom fra privat hånd. VV minus kost og så svare skatt av dette for stifter på neste skatteoppgjør? Opplysningsplikten vil TS bære selv via aksjonæreg og skattemelding?

Poenget mitt er fortsatt uansett at TS bør gå rette kanaler om det er planen.

Selvsagt er overføring fra privat hånd til AS skattemessig realisasjon. Hadde det ikke vært det ville det ikke vært behov for regelverket knyttet til skattefri omdannelse fra ENK til AS.

-

1

-

Min søsken har lånt fra banken og videre til meg. Formueskatt?

i Privatøkonomi

Skrevet

Hun vil, dersom hun eier sekundærbolig med formuesrabatt (men det er vel historie nå etter 2022), eller aksjer med formuesrabatt (fortsatt aktuelt i 2023 og 2024) få reduksjon i gjelden. Det er komplisert. Se her f.eks.

https://danskebank.no/private-banking/skatt/tema/gjeldsreduksjon-og-verdsettelsesrabatt