gobblegok

-

Innlegg

36 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av gobblegok

-

-

Normalt sett så har man en viss frakobling mellom aksjeeiernes interesser og en enkelt ansatts interesser. Når man nå er i den situasjon at man som enkeltperson sitter på 100% av aksjene og alene styrer hvor mye bedriften tar inn - så er det også rom for å gjøre noe sånt. Hvorvidt det er lurt eller ikke er en annen sak.

Det er jo noen grunnleggende premisser som må være på plass for at dette skal gå an:

-AS-et har solid nok økonomi til at det også etter kjøpet av bil, og i forutsigbar nær framtid vil være nok egenkapital og sunn økonomi. *

-Utgiftene til bilhold som ansattefordel kostnadsføres *kun* når de inngår i normal bruk av bil som en nødvendig del av det bedriften holder på med. (I dette tilfelle... aldri. Kun balanseføring.)

-Man må betale alle relevante skatter og rapporterer inn fordelen korrekt (via a-meldingen, enten direkte på altinn eller i et integrert regnskapsprogram.)

(* Styrets handleplikt når det gjelder egenkapital og forsvarlig videre drift.)

Avero:

Dette er et sånt tilfelle der man selv velger å gjøre noe "dumt" som *garantert* medfører styreansvar / personlig ansvar dersom hele korthuset rakner. Dvs, om TS velger å gjennomføre et slikt kjøp, for så å oppleve at inntektsgrunnlaget til firmaet forsvinner og det ender i konkurs.

F.eks ved mistede kunder, nedgangstider, eventuelt noe så kjipt som alvorlig sykdom som gjør at arbeidseven går ned...

Hva skjer da?

Bilen blir tvangssolgt som en del av konkursbehandlingen. Dersom det er tydelig at dette kjøpet og denne naturalytelsen som en del av godene til den ene ansatte... stred mot all økonomisk fornuft ved kjøpstidspunktet... og det fremdeles fins utestående krav - da kan kreditorene gå på han personlig fordi han selv valgte å gjøre noe dumt. Gøy.

---

Jeg gjentar oppfordringen om å seriøst vurdere et normalt billån og å holde bilkjøp til privat bruk... utenfor selskapsøkonomien.

Selv når man er i den særsituasjon at man har 100% kontroll over et aksjeselskap og i hovedsak selv står for den innsatsen som gir inntekter - så kan det være greit med et tydelig skille mellom personlig økonomi og bedriftens økonomi. Opptrer man ryddig og fornuftig så risikerer man ikke mer enn aksjekapitalen, men er man litt ute å sykle med sånne kreative grep, så må man vite at man plutselig kan oppleve personlig ansvar likevel...

-

1

1

-

-

Tut å kjør!

Må være relativt irriterende å ende opp med 140 tusen i året i fordelsbeskatning for en bil, men... tja. Ditt AS og din privatøkonomi - dine penger. Du må ha kontroll på at AS-et faktisk har god nok økonomi etter kjøpet til at det ikke velter, men det vet du sikkert allerede.

Husk ekstrabeskatningen når det gjelder overskudd. 800k i opptjent egenkapital tilsvarer omtrent 1m utbetalt som lønn. Ikke glem momsen. Knoter du med den så blir dette fort tvilsomt.

Selv ville jeg vært meget skeptisk til å ta ut en sånn enkeltsum til luksusforbruk. Jeg ville heller kjøpt bil privat og spredt utgiften utover med et normalt billån. Avhengig av biltype og så videre kan det og være snedig med forbrukerrettigheter. Antar nybil / nesten ny, sånn at forskjellen er marginal... men fremdeles verdt å tenke over. Kan og bli en liten hodepine om bilen ikke skal beholdes til evig tid...

Jeg antar at du allerede tar ut nok lønn til at du er i høy skatteklasse... det kan være en ide å vurdere hvorvidt dette overskuddet du har stående gjør mer nytte for seg som lett beskattede sparemidler. 22% vs... marginalskatten din privat, det utgjør mye og du har jo muligheten til å kjøpe indeksfond eller lignende med AS-et.Med litt ambisjon (og ønske om enda dyrere bil...) så kan jo og andre mer aktive investeringer være aktuelt. (Som i utleiebolig, *ikke* crypto.)

For min egen del ville jeg kjøpt bil privat. Det er ryddig og greit. Men så lenge man faktisk holder tunga rett i munn så er det jo mulig å gjøre det slik du vil.

-

1

-

-

Gjør det enkelt og lett for deg selv - bruk Conta faktura i gratisversjon. Du er garantert innenfor lovkravene, fakturane ser fine ut, og alt Conta ber om er en liten logo og en linje der det står at fakturaen er opprettet i Conta faktura. Du får lastet ned PDF-utgave som du selv sender via epost eller skriver ut og sender per post.

Det er for dumt å tulle med manuell generering av fakturaer når man kan få det gjort helt gratis av en tredjepart som garantert følger reglene og ikke gir rom for tvil.

---

Alternativt, så er det (akkurat) innenfor å lage faktura med manuell numerrering og skrive ut i pdf. Egentlig er det for dårlig da pdf-er er enkelt redigerbare i ettertid med helt normale programmer. (Blant annet autorisert regnskapsfører JI Thomassen går god for denne metoden. Kjent fra ENK400, gratis regnskapsprogram i Excel.)

Jeg anbefaler ikke sistnevnte metode - men skal man gjøre det den veien, så bør man opprette en digial signatur, og signere hver enkelt pdf sånn at de pdf-ene man lager og oppbevarer ikke lar seg redigere. Da får filene man lager et etterprøvbart kontrollspor som viser at på dato X ble de signert av Y med digital signatur Z, og de har ikke blitt endret i ettertid. Jeg ville i så fall sendt usignert versjon til kunde per epost, og signert digitalt den kopien som lagres samtidig som utsendelse og bokføres senere. (Eventuelt signert med skjult signatur.)

Selv om jeg selv bruker Conta faktura, så bruker jeg signaturmetoden til pdf-kopier av viktige dokumenter jeg ønsker å ha godt kontrollspor på i etterkant.

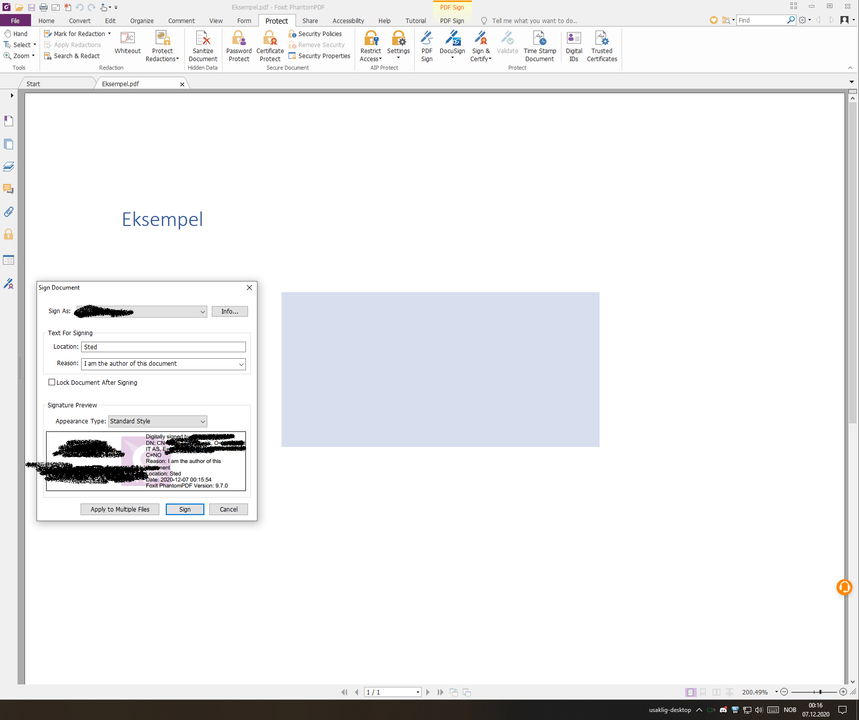

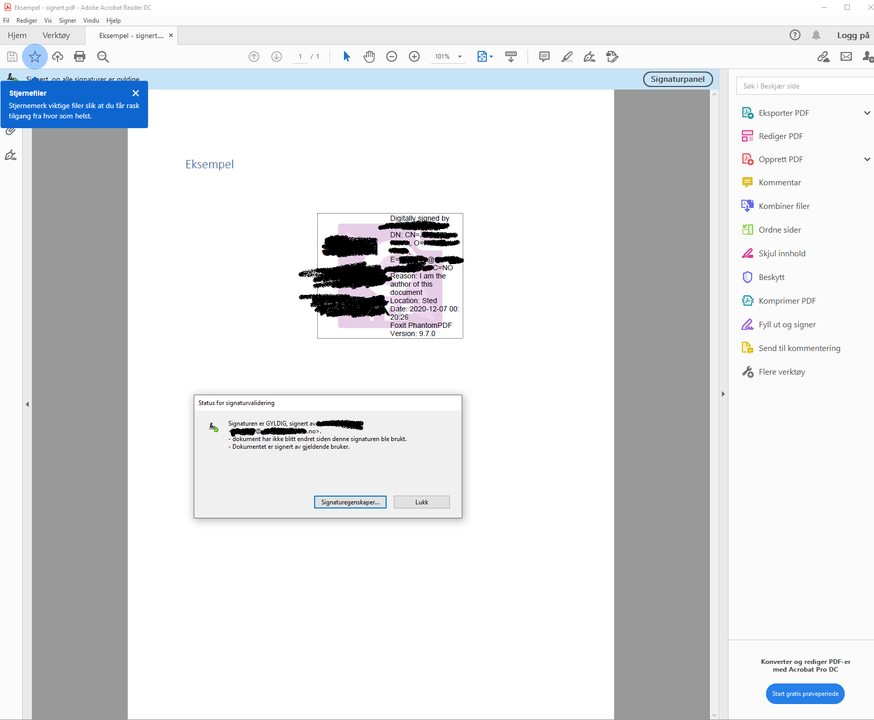

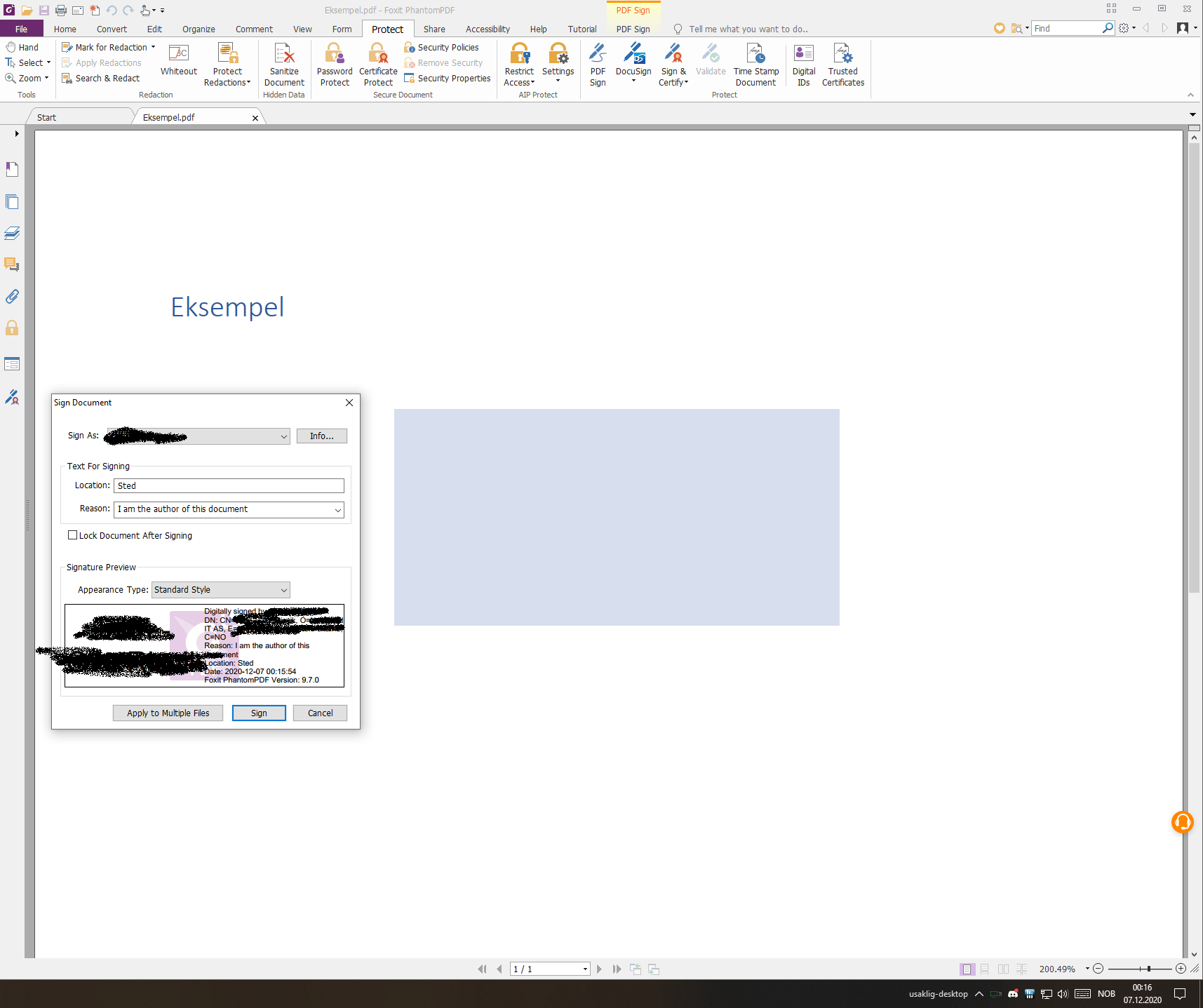

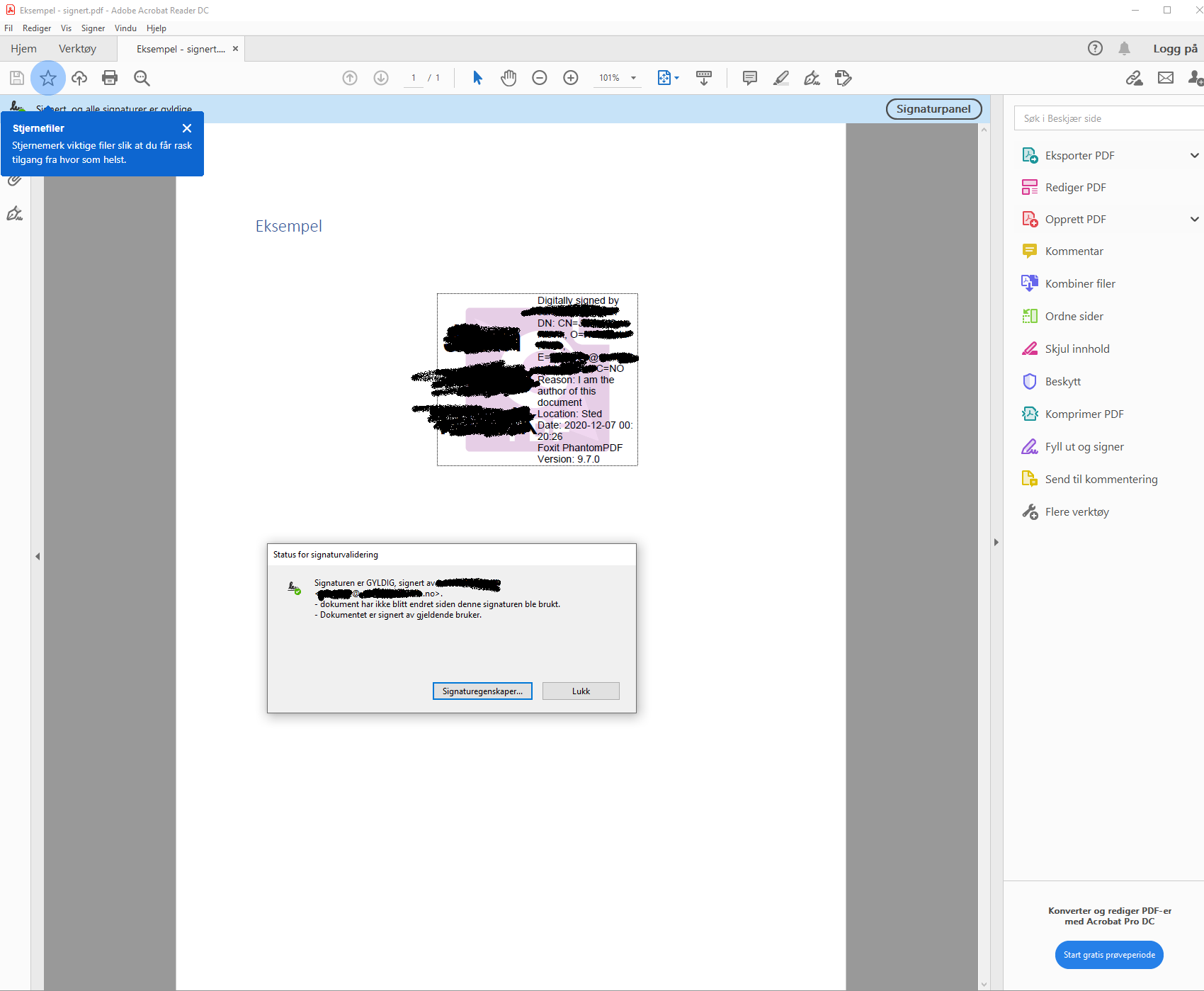

Eksempel på hvordan det gjøres i FoxIT PhantomPDF:

Første gang - lag ny id under Protect/Digital IDs / Add ID.

Protect/Sign & Certify/Place Signature

Da får man velge et område i pdf-dokumentet der man plasserer signaturblokken. Senere kan signert pdf-program åpnes med hvilket som helst pdf-program (med tilgang til signaturfilen) og det kan verifiseres at pdf-en ikke har vært endret i etterkant mellom signering og åpning.

Helt ideelt er det ikke med selvlagd digital ID - men når man konsekvent bruker samme ID over tid så vil den allikevel gi et godt kontrollspor - og som sagt - det er avklart at normale pdf-er uten signatur "akkurat" blir regnet som godt nok, og en slik signatur er noen hakk sikrerere enn det.

-

2

2

-

-

Kan du moderne it-sikkerhet, har du kjennskap til beste praksis og så videre?

Er du stødig på GDPR generelt sammen med øvrig norsk regelverk for personvern, andre relevante regelverk?

Om du ikke har god nok kunnskap her, så er det noe du bør skaffe deg for å kunne tilby en god nok tjeneste. Du må vite nok til at du ikke er helt på bærtur når det gjelder de tjenestene du leverer, og til at du kan veilede kundene dine dit at det de har av IT blir akseptabelt i praksis og dokumentert godt nok.

Ikke nødvendigvis et argument for/imot å gå for ideen din - men dersom du mangler på dette området kan det være greit med noe påfyll før du setter igang.

-

1

-

-

Som privatperson får man ikke tolldeklarasjonen, og som oftest går det også som forenklet fortolling.

Men dersom man bestiller med firma og organisasisjonsnummer så bør det gå av seg selv ved at den norske speditøren som tar fortollingen på oppdrag for ebay faktisk følger reglene. De spør etter fødsels og personnummer for å kunne fortolle for deg som privatperson, og de vil sikkert spørre om organisasjonsnummer for å få gjennomført dette når man kjøper med bedriftskonto på ebay.

Er bedriften momsregistrert så blir det feil av ebay å ta momsen direkte. Beste løsning på dette, om de automatisk tar med momsen nå du bestiller, er å forlange momsen tilbakebetalt. Du skal melde inn dette som normal import på mva-meldingen for den aktuelle perioden, og det skal behandles som all annen mva... det beste er om du kan unngå global shipping program helt - spør selger om å få ting tilsendt direkte. Om du skal ha alt rett så bør du også sørge for at selger gir deg en separat "VAT invoice" - da kjøpsdokumentasjonen fra ebay ikke er helt godt nok generelt sett. Har du ikke noe valg, så bør det holde, men tja...

Har enda ikke kjøpt noe på ebay som bedrift enda. men når jeg handlet på Amazon med deres tilsvarende global shipping program gikke det helt av seg selv å få tolldeklarasjon (kom i posten fra DHL, og ble registrert elektronisk i tollvesenets systemer.) I etterkant ble momsen som Amazon krevde inn tilbakebetalt. Måtte spørre selger for å få faktura uten moms.

Ebay ønsker ikke at GSP skal bli brukt ved bedriftskjøp, så det er ikke engang sikkert at du kan få tilbakebetalt den momsen de feilaktig innkrever der dersom du bestiller som bedrift. Se utdrag fra avtalevilkårene for GSP - punkt 6c:

Non-Commercial Use. Any GSP Item that you purchase must be for the personal use or consumption of the designated recipient and not for commercial resale purposes. In addition, if you reside in a member state of the European Union (other than the United Kingdom) and are importing the GSP Item from the United States, your purchase of the GSP Item must be for non-business purposes. In the European Union, import VAT incurred on the purchase of goods for non-business purposes cannot be reclaimed or recovered by the Buyer.https://pages.ebay.com/shipping/globalshipping/buyer-tnc.html

-

1

-

-

(Min utheving)Mål 3: God tilgang til utdanning

Utdanningstilbodet skal legge til rette for god tilgang til nødvendig arbeidskraft og kompetanse i alle delar av landet. God tilgang inneber ikkje berre geografisk nærleik, men også tilbod om studiefinansiering og studentbustad, at studietilbodet er tilpassa ulike typar studentar, bruk av digitale læringsressursar og anna som gjer det mogleg med livslang læring. Regjeringa vil at alle skal ha tilgang til høgre utdanning, og at det skal vere mogleg for alle å ta høgre utdanning, uansett kjønn og etnisk, sosial, geografisk og økonomisk bakgrunn. Livslang læring er viktig for å legge til rette for nødvendig omstilling og fornying for den enkelte og for samfunns- og arbeidsliv.

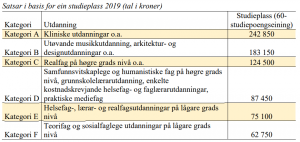

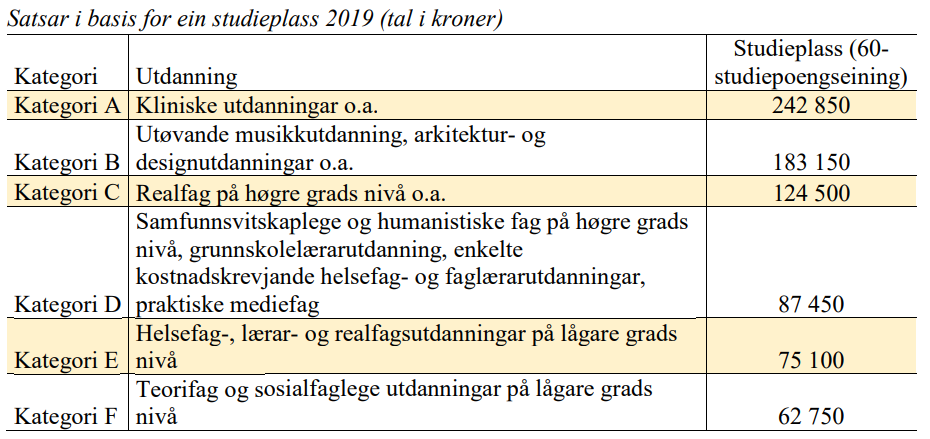

Slik ser satsene ut for hva studieplasser skal koste - og hva utdanningen for den største delen av studentene faktisk får dekt. Så det å si at en normal student må ta store lån og jobbe deltidsjobb ved siden av og så videre for å selv betale studiene er litt feil. Man må ta lån, og man må ofte jobbe ved siden av - for å ha råd til levekostnadene når man studerer. Men selve studiene? De dekker staten.

-

1

-

-

Jeg ser absolutt verdien av å sysselsette voksne mennesker om det skaper verdi.

Ja du har rett de går ikke gjennom nøyaktig det samme, for en av de må flere hundre tusen kroner i gjeld, mens de gjør skolearbeid og må jobbe på si, mens de andre forsørges av dems sidejobb og må ikke ha en deltidsjobb for å overleve.

Jeg har også alltid likt dette "Idle hands are the devils playground" argumentet, for det er en trussel. Det er "gi meg pengene dine ellers dreper jeg deg", for et fantastisk argument dere har å komme med.

Flere hundre tusen i gjeld som går til... i all hovedsak levekostnader. Koster ikke mange tusen for semesteravgift og lærebøker... Kostnaden av selve utdanningen er i de aller fleste tilfeller fullfinansiert av staten - fort snakk om 50-100 000, og mer - for dyrere utdanninger - i semesteret som utdanningsinnstitusjonene får utbetalt når studentene produserer studiepoeng. (Selvsagt er utdanninger med skolepenger et unntak.)

Burde staten være mer nøye med å se på sammfunnsverdi for de utdanninger som finansieres slik? Uten tvil. Bør man kun "ta" de uføre og la 100% arbeidsføre normale studenter studere 3-5årige løp i retninger som er fullstendig unyttige i kroner og øre når man finregner på samfunnsverdi? Nei.

Men når lista ligger der - at den enkelte fritt kan velge og vrake uavhengig av nytteverdi totalt sett, og det er greit - så skulle det bare mangle at uføre også har samme valgene.

Det viser også at enkelte uføre og arbeidsføre har mistet helt kontakt med den virkelige verden. Eller mener du at en får mer mellom øra når en blir ufør? Jeg er selv ufør etter 32 år i arbeidslivet, men jeg klarer faktisk å se at staten ikke kan betale ut i øst og vest. Min inntekt er halvert, men jeg har bedre livskvalitet enn på lenge. Overgangen fra arbeidsliv til ufør er til tider tøff, men vi skal være glad for at vi har et såpass godt system som vi har. Unge uføre har sine egne utfordringer, men livet er ikke ulevelig for dem heller. Jeg sier ikke at systemet er perfekt, men de aller fleste her i landet er nødt til å betale for sin utdanning ut over videregående. Er det da rimelig at de som er vurdert 100% uføre skal få betalt utdanning?

Igjen - de aller fleste her i landet får det aller meste av sin utdanning utover videregående betalt. Et lite mindretall velger å betale hele utdanningen selv, ved å gå for private skoler med skolepenger, eventuelt utveksling til utlandet. Utdanningsinnstitusjonene får betalt for selve utdanningen -fort snakk om 50-100 000 per semester, og mer - for dyrere utdanninger - kostnader som går helt utenom et normalt studielån.

Hvorfor skal ikke de uføre få nogenlunde samme muligheter?

Uføre kan vel få studielån?

Tja. Delvis, men egentlig ikke. Etter reglene så vil det for eksempel være umulig å ta opp studielån til et studie med dyre skolepenger som du åpenbart aldri vil kunne betale tilbake etterpå. I praksis så kan det også hende at man har pådratt seg stort nok studielån før man ble ufør til at man heller velger bort muligheten for studielån for å få ettergitt det gamle studielånet fra før man ble ufør.

-

Spørsmålet da er vel "hvorfor"?

Dersom man er tilstått full uføretrygd, så er man varig ute av stand til å jobbe, det er ingen grunn til at Staten skal benytte store mengder skattepenger på utdannelse til folk som er varig ute av stand til å jobbe.

Under AAP kan man få hjelp til utdanning, med mål om å komme tilbake i arbeid, men som uføre har liksom det toget gått, og det er særdeles lite sannsynlig at utdannelse vil hjelpe vedkommende å komme i arbeid, i så fall er ytelsen gitt på feil grunnlag, da slikt skulle vært forsøkt under AAP.

Det er ikke helt så enkelt.

For det første så er utdanning på AAP nesten helt umulig. Det er strengt, og aldri snakk om langvarig utdanning. Kun f.eks å få hjelp til å rotet seg gjennom siste året av videregående, eller å forsøke høyere utdanning på nytt igjen etter behandling dersom man tidligere har prøvd og feilet og fått såpass etterslep at lånekassen ikke lenger kan gi studielån. (Og da tar lånekassen over igjen tvert man har "prøvd" nok og igjen produserer studiepoeng.)

For det andre så er det snakk om tidsperspektiv her. "Varig" vil si 7 år eller mer. (Om jeg husker rett.) For lenge til at man skal stå på vent i en midlertidlig stønad som kan dras vekk fra deg over natten... Men for noen - så vil det fremdeles være håp om at man kanskje på sikt *kan* bli såpass mye bedre at man kan takle for eksempel en deltidsstilling - og på egen hånd få utforske om det fins veier inn i det ordinære arbeidslivet.

Man ønsker jo ikke å gi opp helt, og stå varig utenfor på alle mulige vis dersom man er ufør. Det er gunstig for den enkelte, og for samfunnet om det er mulig å finne muligheter, og snu alle stener for å se hva man kan klare av arbeid.

-

1

-

-

Vel, skal vi snakke om prioriteringer når det gjelder utdanning så ville vi måtte gjøre om på mye, og den forsvinnende lille andelen uføre som studerer fulltid... blir bare en liten bagatell sammenlignet med mye av de studiene som tilfører lite/ingenting av samfunnsnytte som likefullt fullfinansieres - og blir aktivt valgt av veldig mange som kunne gjort noe mer "fornuftig." Det er greit - og det må man ha i bakhodet når man diskuterer nytten av å finansiere studieplasser for uføre... at det i utgangspunktet stort sett er slik at man kan studere hva man vil, uten at det må være samfunnsnyttig eller lurt.

Skal man se slik på det så vil det heller ikke være noen grunn til at staten skal betale X svadastudie med null samfunnsnytte (negativ, om man tenker på alternativene, nyttige studier og/eller betalt arbeid og skatt framfor Y år.) Men nå er det nå slik at vi ikke finregner på dette, og heller lar folk studere hva de vil.

---

Men litt tilbake til trådstarters spørsmål om å studere matematikk.

Jeg mener virkelig at dersom man studerer matematikk på fulltid slik det "bør" studeres, med normal studieprogresjon og den innsatsen som må til for å komme gjennom et 5-årig løp med gode karakterer og attraktive jobbutsikter... så snakker man snart om noe som er så krevende at det kan være i grenseland for hva som er lov. Man kan ikke flyte på talent for å stå det løpet, det krever mye hard jobbing, og vi snakker fort om 30-40 timer i uken.

Senker man ambisjonene, innsatsen og godtar middelmådige men helt greie karakterer, eventuelt tar det på deltid... så bør det være grei skuring. Det er også et studie som egner seg, der det "by default" baserer seg mye på individuell egeninnsats og er veldig fleksibelt sånn sett.

Jeg vil anbefale å satse på en eller annen deltidsvariant. Selv det kan være krevende nok. (Been there done that...)

-

Hei,

Det er et nytt forslag om endring om uføretrygden i Norge:

Her er høringsnotatet: https://www.regjeringen.no/contentassets/0e4d0aa0e2f24fcd98862878e474e04c/horingsnotat-220119.pdf

I følge de nye endringene vil det ikke være mulig for å ta en heltids utdanning mens man er 100% varig ufør?

Vel. Det er allerede slik at det *ikke* nødvendigvis er mulig å ta en heltids utdanning mens man er 100% varig ufør.

Disse endringene endrer jo ikke nevneverdig på det.

Dersom man klarer studier på heltid, på en krevende linje så kan det være grunn til å tro at det har skjedd noe med forutsetningene man fikk uføretrygd for... men det må vurderes individuelt, og helhetssituasjonen teller.

Knoter man seg gjennom et enkelt studie med normal progresjon ("heltid" i studiepoeng,) middelmådige resultater, og unormalt lav innsats målt i timer... mens man setter alt det andre på vent, og ofrer mye ellers for å få det til... så er det greit.

Går man normalt gjennom medisinstudiet eller noe annet virkelig krevende, med normal progresjon og normal timeinnsats og og normal fungering ellers... så er det ikke greit. Da er det nesten helt sikkert at den vurderingen om at man er 100% arbeidsufør enten skjedde på feil grunnlag, eller at noe har skjedd sånn at man er blitt arbeidsfør.

Selv havner jeg i førstnevnte kategori. Var midt i en utdannelse jeg egentlig ikke burde fullføre da det gikk på bekostning av helsa... og alt annet - men var for sta til å gi opp. Helt greit det - holdt nav informert om helhetssituasjonen og fikk lov til å fortsette i de 2 årene som gjenstod, etter at 100% ufør ble innvilget. Ser heller ikke for meg at de vil nekte når jeg nå akter å fortsette enda litt videre, men da på deltidsbasis.

Det er en ren selvfølge at man skal kunne studere selv om man er 100% ufør. Det gir mening og livsglede... og det er ofte den eneste veien fram til de jobbene som gjør det mulig å utnytte den restarbeidsevnen som er igjen hos den enkelte.

-

Du må se på hele pakken av personopplysninger som skal sendes, og til hvem/i hvilken sammenheng. Som bedrift så må man gjøre sin egen vurdering av den konkrete situasjonen de brukes i. Gjennomfør en vurdering av personvernkonsekvenser... og dersom man oppnår akseptable risiko så er det mulig å gjøre det uten at det blir alt for vidløftig. (Til og med ukryptert epost kan være godt nok - avhengig av situasjonen.)

(https://www.datatilsynet.no/regelverk-og-verktoy/verktoy/sporsmal-svar/Fodselsnummer/kan-fodselsnummeret-sendes-per-e-post-eller-post/ https://www.datatilsynet.no/regelverk-og-verktoy/veiledere/vurdering-av-personvernkonsekvenser/ )

Det vil være en vesensforskjell mellom informasjonsflyt der fødselsnummer inngår i forsendelser begge veier, og informasjonsflyt der personnummeret går fra kunde til bedrift, for så å ikke lenger være inkludert i svar tilbake til kundene. (Risikoen for sending til feil mottaker blir da veldig liten.) Som nomore nevner, så er jo det med å forsikre seg om at det man sender fra seg kommer til rett mottaker viktig.

Husk også at det ikke bare er sendingen som må gjøres rett når man benytter fødselsnummer. Oppbevaring og videre bruk må også gjøres rett. ( https://www.datatilsynet.no/rettigheter-og-plikter/personopplysninger/fodselsnummer/ )

Skal man behandle sensitive personopplysninger så vil det være nødvendig med noe mer enn vanlig epost. (Fødselsnummer er ikke en sensitiv personopplysning.) Full liste over sensitive personopplysninger finner du her: https://www.datatilsynet.no/regelverk-og-verktoy/veiledere/veileder-om-behandlingsgrunnlag/forbud-mot-a-behandle-sarlige-kategorier-av-personopplysninger-sensitive-personopplysninger-og-unntak/

For opplysninger som sender fra bedrift til kunde, der personnummer/andre personopplysninger/annet inngår der det er nødvendig med god beskyttelse kan en aktuell løsning være krypterte pdf-er som epostvedlegg - kombinert med passord som da sendes per sms.

Du vil kunne få mer konkrete svar om du går litt mer i detalj på hvilken sammenheng det her er snakk om.

-

1

-

-

Når du er eneeier så holder det at du alene signerer. Send inn en normal generalforsamlingsprotokoll med alt av formaliteter i orden ellers og det går gjennom.

Gjorde dette selv i 2017 tilbake når behovet oppstod, og det gikk gjennom helt uten videre.

Protokollen skal signeres av møtelederen og minst én annen person som har vært til stede på møtet, valgt av generalforsamlingen. Protokollen behøver ikke underskrives på selve generalforsamlingsmøtet. Kravet om medunderskrift av protokollen er i praksis likevel ikke ansett å være til hinder for at f.eks. en eneaksjonær holder generalforsamling hvor bare han selv er til stede og signerer.

https://verdtavite.kpmg.no/generalforsamlingsmoetet/

Kan være greit å bruke muligheten til forenklet generalforsamling for å redusere formalitetskravene. Se det som er oppført under "protokollen etter generalforsamling" her:

-

Har redigert post #5 for å være hakket tydeligere.

Rent "teknisk, funksjonelt og fornuftsmessig" så skulle man jo tro at det ble liggende et "hovedansvar" for databehandlingen hos den som kjøper SaaS løsningen, men Datatatilsynet, som sannsynligvis er tolkningsmyndighet, sier motsatt:

"Datatilsynet anser derfor en leverandør av skytjenester som en [/size]databehandler[/size], uavhengig av hvilken tjeneste som leveres."[/size]

https://www.datatilsynet.no/regelverk-og-skjema/veiledere/skytjenester---cloud-computing/?id=2157

Det hovedansvaret du etterspør er konseptet "behandlingsansvarlig" (data controller på engelsk) - til syvende og sist er den juridiske enheten som sitter med ansvaret for at databehandlingen oppfyller gjeldende lovverk og er forsvarlig.

Rent teknisk og funksjonelt så er det jo SaaS leverandøren som leverer hele den tekniske og funksjonelle infrastrukturen. Kjøperen av tjenesten har jo ingen styring eller kontroll over graden av sikkerhet i denne bakenforliggende skytjenesten, og i hvilken grad leverandøren av skytjenester har tilgang til data eller om tjenesten er sikret godt nok.

På den annen side så har har kjøperen av skytjenesten vanligvis tilgang til et admin panel der kjøperen av skytjenesten/nettbutikken i nokså stor grad kan styre og påvirke hvordan databehandlingen skjer.

Så vidt jeg kan lese ut i fra regelveket så er leverandøren av SaaS i utgangspunktet og formelt sett "databehandler". På den annen side så har jo den som kjøper tjenesten i minst like stor grad "styring og kontroll" med graden av datasikkerhet for nettbutikken.

Her er jo situasjonen den at hverken leverandøren av SaaS tjenesten eller den som kjøper SaaS tjenesten har en full og helhetlig kontroll med det som har karakter av "databehandling" og sikkerheten rundt dette.

Det som man jo praktisk og faktisk ender opp med det er jo et slags "delt databehandleransvar" der man må dokumentere og risikovurdere løsninger som dels ligger hos leverandøren av skytjenesten og dels hos den som kjøper SaaS løsningen. Dette må jo da dokumenteres ut i fra formelle krav og faktiske ansvarsforhold.

Når man kjøper en SaaS nettbutikkløsning og selger produkter til egne kunder, så er det helt klart at man er behandlingsansvarlig. Databehandleravtalen mellom behandlingsansvarlig og underleverandører som driver med databehandling er ikke en deling av dette ansvaret - men en avtale der man avklarer hvilke data som underleverandøren skal behandle og hvordan, og der underleverandøren forplikter seg til å oppfylle "sin" del av problemet.

Man har dermed kontroll i form av at avtalen angir hvilke personopplysinger som behandles, at underleverandøren forplikter seg til å behandle personopplysninger forsvarlig, og at behandlingsansvarlig (kjøper av SaaS-nettbutikken) forplikter seg til å oppfylle sitt ansvar som behandlingsansvarlig.

(Igjen må jeg nevne whitepaperet til shopify - hele kapitellet "Controller vs. processor status" går i detalj gjennom dette.)

Det er ikke aktuelt å risikovurdere enkeltmomenter ved løsningen dersom man kjøper hyllevare / standardtjenester. Da bør det være nok å vurdere leverandøren på helhetlig vis. Momenter som da bør telle sterkt er for eksempel sertifiseringer. En seriøs tilbyder vil ofte ha god nok offentlig tilgjengelig informasjon til at det er relativt enkelt å vurdere at det er forsvarlig å bruke de som leverandør.

(

-For å ta Shopify som eksempel - bare det at de er PCI-sertifisert og selv tilbyr betalingsløsninger medfører at ting er såpass på stell at man trygt kan anta at de har orden på sine saker når det gjelder sikkerhet og internkontroll overordnet. Spesifikt for GDPR så er jo whitepaperet deres en oppskrift på hvordan *de* sørger for å etterleve kravene i praksis.

-Et annet litt mer generelt eksempel - se for eksempel på amazon aws - en hel haug av sertifiseringer: https://aws.amazon.com/compliance/programs/ (Og igjen - klikk videre til Privacy og GDPR så veileder de deg til hvordan man der holder seg innenfor.)

-Men la oss ta et tenkt eksempel som er litt mindre: tenkt "enkel" selvutviklet nettbutikk kjøpt fra et lite enkeltpersonforetak. Her er det plutselig grunn til å være mye mer skeptisk, og faktisk både spørre kritiske spørsmål og å gå inn og vurdere momenter i selve løsningen.

)

Det som jeg ellers nevner over det gjelder jo for "nettbutikken som helhet". Når det der i mot gjelder betalingløsningen så gjelder det vel kanskje litt andre og litt spesielle forhold. Her er det jo leverandøren av betalingløsningen som ofte sitter med den detaljerte og kanskje mer eller mindre fullstendige kontroll over "databehandlingen".

Da blir det jo to databehandleravtaler, et "delt databehandleransvar" i forhold til leverandøren av SaaS tjenesten og en i forhold til "et helt databehandleransvar" i forhold til leverandøren av betalingsløsningen. (Forutsatt at det er slik tingene fungerer.)

Dersom leverandøren leverer en "nettbutikk som helhet" som en ferdig pakke *med* integrert betalingsløsning valgt av leverandøren, så er det naturlig at leverandøren

løser dette med en databehandleravtale mellom seg og sine underleverandører av betalingstjenester. Altså at alt som må til for at betaling skal kunne skje er omhandlet i databehandleravtalen mellom kjøper og leverandør av nettbutikken, og kjøper kun behøver å forholde seg til den databehandleravtalen.

Dersom det er mulig å velge ulike tredjepartsløsninger, så er det igjen naturlig med en databehandleravtale mellom kjøper og tredjepartsleverandøren. Helt uproblematisk for en typisk leverandør av betalingstjenester som *kun* leverer betalingstjenester. (For å gjøre det enkelt som eksempel: se for deg en leverandør som kun rent praktisk gjennomfører kortbetalinger, uten å tilby merverdi til sluttbrukerne ala paypal, klarna eller lignende.)

Om man derimot bruker en leverandør som *også* tilbyr merverdi, konto/lommebok eller lignende - så blir det hakket mer komplisert. Da har leverandøren et (mulig) kundeforhold, og selvstendig behandlingsansvar for den databehandlingen de gjør for sin egen del. Samtidig som de igjen opptrer og er databehandler når man kjøper betalingsløsninger fra de. I praksis er det bare databehandler-biten man behøver å se på og vurdere - så igjen - helt normal databehandleravtale med en leverandør - godt nok. (+ litt ekstra for store internasjonale aktører der det er aktuelt at personopplysninger blir behandlet utenfor EU/EØS, men det også løses med avtaler, og leverandøren har antageligvis det i orden... )

Hvis det skal bli enklere å drifte en nettbutikk som en SaaS løsning, enn å drifte nettbutikken selv, på egen server, så bør nok leverandøren av SaaS nettbutikk løsningen levere ett eller annet rammeverk som beskriver hvordan dette kan løses på en forholdsvis enkel måte.

Vel... gjør du alt selv så er det enkelt å være helt på bærtur uten at man helt er klar over det selv. Skal det gjøres forsvarlig så krever det mye mer enn når man "bare" kjøper en SaaS-nettbutikk. Det er så mye mer man må tenke over, og så mye mer man kan gjøre feil.

Selvfølgelig bør leverandøren tilby et rammeverk for hvordan dette løses. For å ta ditt eksempel - Shopify - man godtar avtalene deres implisitt ved å bruke tjenesten, og databehandleravtalen fremstår som et tillegg til øvrig avtaleverk. (+ mulighet for individuelle avtaler med plusskunder.) De beskriver akkurat hva man må gjøre for å oppfylle kravene til GDPR i en shopify-butikk i whitepaperet. (De gir oppskriften i underkapittelet "Controller obligations")

-

I artikkel 26, bilag 1 så beskrives det kanskje noe som kanskje kan ha noe å gjøre med problemstillingen "nettbutikk som Software as a Service" (??):

https://www.retsinformation.dk/Forms/R0710.aspx?id=201319#idabc66c41-c4cf-407f-932b-dbdedbce04eb

(Artikkel 26 - "Hvis to eller flere dataansvarlige i fællesskab fastlægger formålene med og hjælpemidlerne til behandling, er de fælles dataansvarlige...")[/size]

Nei - som sagt er det helt uproblematisk å plassere ansvaret for databehandlingen ved SaaS (altså hvem som er behandlingsansvarlig) - det ligger hos den som kjøper SaaS-løsningen. (*Med ytterst få unntak.)

Art 26, bilag 1 beskriver noe helt annet - tilfeller der to eller flere aktører går sammen *om* noe som hver for seg ville innebære databehandleransvar (altså at hver av de ville selvstendig være behandlingsansvarlig om de gjorde sin del alene). Si for eksempel at to ulike bedrifter innen samme nisje bestemmer seg for å satse på en felles nettbutikk der de fremstår som likeverdige deltakere i nettbutikken - da kan de ende opp med delt databehandleransvar.

-

Et eksempel på en slikt opplegg for "Webshop" som jeg ville tro hører inn under kategorien "software as an service" det er "Shopify".

Skulle man da kunne argumentere med at "jeg har en databehandleravtale med Shopify?".

Ut i fra Shopify sin dokumentasjon så kan det se ut som det ikke er tilfellet,

<Sitat:>

As a merchant, you are generally the controller of your customers’ data. This means that you collect your customers’ data and choose how it is handled...

As a processor for your customers’ data, Shopify follows your instructions on how to handle that data. ...

GDPR-compliant features are built into Shopify's platform, including features to enable you to offer your customers transparency into and control over their personal data, ..

<Sluttsitat>

https://help.shopify.com/manual/your-account/GDPR

Slik som jeg tolker dette så er den som driver en nettbutikk for eksempel i regi av Shopify både "behandlingsansvarlig" og "databehandler". (Ettersom det kan se ut som om Shopify fraskriver seg et slikt ansvar.)

Les linken litt nøyere så finner du følgende avsnitt som leder fram til databehandleravtalen:

As a processor for your customers’ data, Shopify follows your instructions on how to handle that data. For more information about the roles of data controller and processor, please see Shopify’s GDPR whitepaper. For information about Shopify’s obligations as a data processor for your customer data, see the Data Processing Addendum.Den fremgår som et tillegg til øvrige avtaler som man har med shopify, og er antageligvis veldig grei.

Siden Shopify er "bare" databehandler, og bedriften som kjøper nettbutikk derifra er behandlingsansvarlig så må man selvfølgelig ha overordnet oversikt på det man gjør selv *og* det dine databehandlere gjør. For en stor leverandør av hyllevare, slik som shopify - så kan man stort sett forvente at de har orden på sakene - og benytter seriøse underleverandører. (Men gjerne se gjennom listen selv og se etter hva det går i - den ligger åpent ute.)

Hele kapitlet "Controller vs. processor status" i whitepaperet er relevant: https://help.shopify.com/assets/pdfs/gdpr-whitepaper.pdf

Der går de gjennom ulike tilfeller - til og med et par unntak der *de* er behandlingsansvarlig.

Videre går de inn på sine obligasjoner, og nevner underleverandører, vurdering av personvernkonsekvenser (DPIA), varsling ved brudd, og personvernombud.

(Forøvrig tilbyr de individuelt framhandlet databehandleravtale for "Plus mechants" - se andre punkt i GDPR-faq-en deres: https://help.shopify.com/manual/your-account/GDPR/gdpr-faq )Ingenting på shopify sine sider er i nærheten av å være fraskriving av ansvar. De er helt tydelige på sin rolle, og gir mye mer veiledning enn det man normalt må kunne forvente.

Når det gjelder Shopify sin sikkerhet generelt (også relevant for andre tilsvarende store nettbutikker) - så er jo PCI-standarden til Visa og Mastercard relevant, og setter klare krav om hvor høyt sikkerhetsnivå som forventes. https://www.shopify.com/pci-compliant

-------

Så ja - du har rett i at det kan være komplisert - men bruker man en stor og seriøs leverandør så er jo det meste av det som er vanskelig allerede i orden.

Behandlingsansvaret er helt uproblematisk å plassere - det ligger på den bedriften som har kontakt med, og tilbyr varer/tjenester til privatpersoner. (Shopify er i så måte et fint eksempel da de nevner et unntak i whitepaperet som fint illustrerer poenget - *dersom* kunden finner din nettbutikk via Shopify sin handleopp, er din bedrift databehandler, og shopify behandlingsansvarlig.)

-

Fin og relevant artikkelserie på digi nå i går/dag/morgen:

Forøvrig kan det også være lurt å se etter kurs og/eller konferanser der GDPR er tema. Kan være verdt å koste på seg det når man utvikler noe der det er aktuelt *og* sitter med ansvaret selv.

-

Skitt au. Er jo heldigvis bare snakk om småpenger, og et lite luksusproblem. Måtte være litt sparsom når jeg kjøpte inn utstyr rett etter oppstart og kjøpte maskinen jeg hadde brukt privat - nå litt over et år etterpå så går det godt nok til at jeg kan ta meg råd til litt heftigere arbeidsredskap.

Takk for svar.

-

I fjor solgte jeg min private bærbar til selskapet mitt, til 6000,- - nå ser jeg at jeg må ha en annen pc, og jeg ønsker derfor å selge denne bærbare pc-en videre. På nåværende tidspunkt er den antageligvis verdt 3000-4000,- og den er omtrent 3 år gammel.

I 2017 hadde jeg nok omsetning til at jeg ble MVA-registrert. Naturlig nok ble den aktuelle bærbare pc-en kjøpt uten at selskapet hadde mulighet til å få fradrag for inngående MVA. Når jeg nå skal selge den bærbare pc-en videre - må jeg da beregne utgående MVA?

Jeg tenker slik at siden at det ved innkjøp ikke var mulig/aktuelt å få igjen MVA, så må det være mulig å selge denne videre også uten å beregne MVA. Stemmer det? I så fall, hvilken MVA-kategori er aktuelt for dette salget? Fritatt eller untatt?

-

Er jo fort gjort å lage et lite script som bruker Twilio til å gjøre sånt, og da kan man også få til tekst som avsender istedet for et nummer, dersom det ikke er aktuelt at de skal svare på samme nummer.

Skal dette gjøres en gang, eller er det snakk om å gjøre dette flere ganger til samme mottakerliste?

-

Fordelen er jo at det er en veldig grei og ryddig måte å få tilført midler til selskapet som du kan ta av i oppstartsfasen, med relativt beskjeden kostnad for å få det til.

Eksempelet ditt med å kjøpe PC og telefon er jo sånt som man ofte bør kunne få til innenfor 50000-grensa. Si du finner ut at du vil bruke totalt ca. 40 000,- og betale det tilbake innen det er gått et år, f.eks - da holder det med å skrive en sånn låneavtale (/ fylle inn det som mangler i SMBinfo sin mal), og å formelt gjøre et styrevedtak på det - altså med styreprotokoll etter de formkravene gitt i akjsjeloven § 6-29. Deretter kan du bare sette over pengene til din bedriftskonto, for så å handle derfra helt ryddig og pent.

Det blir fort rotete av å blande privatøkonomi og selskapsøkonomi. Det er jo uansett snakk om et lån, hvorfor ikke ta deg bryet med å få det i ordnede former? Om du både blander og roter, så fins det enkelte fallgruber ved utlegg som du ikke har dersom du kjøper "direkte" med selskapets midler. Blant annet så kan det være mulig å få kjøpt noe som privatperson uten at selger får med all dokumentasjon som kreves for å få utgiftsført kjøpet. Å prestere det samme dersom du betaler med selskapets bankkort... er mer krevende.

(Er behovet så stort at det må til generalforsamling og revisorbekreftelse, så... burde du vel antageligvis ha spyttet i mer i form av aksjekapital, fra byrjan av. Men det er vel for sent å si det nå.)

-

Det bør gjøres skriftlig - og du bør ha formalitetene på plass, i form av et styrevedtak som godkjenner avtalen, og gjennom at avtalen har hensiktsmessige avtalevilkår. Husk at når du har valgt AS som organisasjonsform så er selskapet, og deg - to forskjellige juridiske "personer", og avtaler bør utformes deretter. Det fins også særregler for hvordan et selskap skal opptre i avtaler med nærtstående parter.

Er det snakk om betydelige beløp, så må man bruke revisor osv for at avtalen skal være gyldig. Kan du benytte et av unntakene, så holder det med styrevedtak. Et av de tilfellene der det holder med kun et styrevedtak er dersom selskapets ytelse har en virkelig verdi som utgjør mindre enn 50 000.

På smbinfo fins det et eksempel på en slik låneavtale: http://www.smbinfo.no/node/208

Hegnar har en grei artikkel om emnet her: http://www.hegnar.no/Nyheter/Naeringsliv/2012/07/Avtaler-mellom-selskap-og-aksjonaer

Denne artikkelen i forretningsjuridisk tidsskrift går gjennom gyldighetskravene i detalj: https://www.forretningsjuridisk.no/2015/04/12/aksjelovene-%C2%A7-3-8-gyldighetskrav-for-avtale-med-aksjonaer-ledelse-eller-naerstaende/

Man må ikke - men det er veldig lurt å avtale at renten på lånet følger skjermingsrenten. Da slipper man å beregne rentefordel/tap.

-

Generelt sett så er det jo nesten sånn at bøter... først kommer når man virkelig er ute og kjører. Gjør du en normal innsats for å etterleve kravene så bør det være mulig å unngå sånne problemer helt. Datatilsynet er ikke interessert i å dele ut bøter, de er interessert i å sørge for at reglene etterleves. Det skal være bra grovt for at de tar i bruk bøter.

For et reelt eksempel på hvordan det kan gå, se tilbake på den saken fra tidligere i vinter der det ble oppdaget grove mangler i produkter fra en lang rekke produsenter av gps-klokker for barn. ( Google etter "gps klokke barn datatilsynet" og du får en rekke interessante resultater, blant annet denne artikkelen: https://www.forbrukerradet.no/siste-nytt/elendig-sikkerhet-i-smartklokker-for-barn/ )

Ved en slik løsning som du skisserer så bør det være relativt greit å finne løsninger som ivaretar personopplysninger slik dagens (og morgendagens) regelverk krever. Du bør være obs på at løsningen begrenser seg til de personopplysningene som er nødvendige for formålet, og at du har klare avtaler med dine kunder, og klart samtykke fra sluttbrukere.

----

Når det gjelder selskapsform så bør du se litt større på det. Ikke se deg blind på "mulige bøter" - det er ikke det som er de største problemene ved å la et ENK stå som utgiver. Om ting går så galt at det er aktuelt - altså at du har brutt loven og foretatt deg noe som kan straffes... så vil det ikke nødvendigvis hjelpe å ha et lite AS som du eier selv som "står som ansvarlig."

Allikevel, du bør uten tvil kjøre dette gjennom et AS. Det er greit med et skille mellom privatøkonomi og selskapsøkonomi, og det er fint å vite at så fremt man opptrer relativt fornuftig så risikerer man ikke å tape mer enn aksjekapitalen.

For å ta et tankeeksempel: Si at du selger systemet ditt inn til en frisørkjede med 100 ulike salonger - og så en stund etterpå, når de har gjort seg avhengige av systemet og er avhengige av det for å få ting til å gå rundt - så krasjer systemet ditt. Du bruker en en uke på å få det opp igjen. Avtalen din med kjeden var ikke tydelig nok, og kjeden mener at de har tapt i gjennomsnitt 3000,- per salong på at deres kunder igjen ikke har kunnet bestille timer og heller har gått til konkurrentene - og at du er ansvarlig for å dekke dette tapet.

I en sånn situasjon kan det være greit med et AS som eier av systemet. Altså - når man ikke har gjort noe som er galt, rent strafferettslig - men allikevel påført noen andre et tap som man er økonomisk ansvarlig for. Med et AS er det i et sånt tilfelle begrenset hvor mye du kan tape - med et ENK så kan "alt" bli med i dragsuget.

-

Men du sier du har bestilt på firma? Er du MVA-registrert?

Svarene ovenfor beskriver situasjonen godt for hvordan ting fungerer for privatpersoner og firma som ikke er mva-registrert.

Endringen innebærer at merverdiavgiftspliktige virksomheter skal innrapportere, beregne og betale innførselsmerverdiavgift som en del av den nye skattemeldingen for merverdiavgift (mva-meldingen). Dette skjer ved beregning av omvendt avgiftsplikt (reverse charge). Omvendt avgiftsplikt er en ordning vi allerede er kjent med fra kjøp av fjernleverbare tjenester fra utlandet.https://www.sticos.no/fagstoff/nye-regler-ved-kjoep-av-varer-fra-utlandet

-

1

-

-

Holder på å ser på mobiltelefon til jobbruk, og er litt usikker på hva som kan ansees som forholdsmessig MVA-fradrag i mitt tilfelle. Telefonen er et arbeidsredskap, og jeg ønsker å kjøpe en telefon med dual-sim, sånn at jeg får brukt den med to ulike nummer - et for privat bruk og et annet for arbeidsbruk.

Privat bruker jeg mobilen min forsvinnende lite. Typisk 1-3 samtaler, 10-20 sms i måneden, og bruk av mobildata skjer kun unntaksvis. Har ellers et veldig avslappet forhold til "typisk" smarttelefonbruk, og bruker skjelden apper.

Når det gjelder arbeids, så er det viktigste at jeg faktisk er tilgjengelig. Har nå bare noen få kunder, og er i en treg oppstartsfase, der jeg først ønsker å lete etter nye kunder etter neste sommer.

Med dette som et utgangspunkt ser jeg for meg at minimum 50% bør kunne forsvares, siden bruken vil være ganske likt fordelt.

Men, noe av det jeg (kanskje) skal drive med fremover er apputvikling. Har også et større webutviklingsprosjekt på gang der opplevelsen for mobilbrukere er viktig. Derfor må jeg jo etterhvert gjøre en innsats for å bli mer vant til hvordan apper og mobile nettsider oppfører seg. Er dette noe som kan tale for et høyere forholdsmessig momsfradrag? (F.eks 75%?)

Litt mer generellt - hva er vanlig når arbeidsgiver dekker telefon, og det er mulig å bruke den også privat?

(For selve forbruket av mobiltjenester så er det her snakk om såpass lave beløp at det lønner seg å la begge abonnement stå på meg privat.)

-----

Jeg skal også investere i en server, som vil bli brukt i hovedsak til arbeidsformål. Her er jeg vel også litt borti samme problematikken.

Den private bruken består av litt diverse på hjemmenettverket, og backup/lagring til noen private maskiner. Bruken er egentlig helt ubetydelig i forhold til det som serveren blir brukt til i arbeidsformål. Serveren vil bli satt opp slik at den private bruken blir atskilt og begrenset til en liten brøkdel av totalressursene. (F.eks 10%, og 1 av 6 utvidelsesspor.)

Høres det da fornuftig ut å sette forholdsmessig momsfradrag så høyt som 80%?

Eget AS - firmabil eller kjøpe privat?

i Privatøkonomi

Skrevet

Delvis. Det er kun når det fins tvil om den økonomiske fornuften i bilkjøpet at det kan være aktuelt. Samme kan skje om man tar ut *alt* for mye i utbytte i forhold til det som virker fornuftig og...

Hvor mye man eventuelt har av kreditorer varierer jo enormt mye. Er du der at du ikke har nevneverdig gjeld og driver med ting der du ikke normalt sett pådrar deg mye mulig økonomisk risiko så trenger man ikke like store reserver enn om man f.eks har milliongjeld på dyrt utstyr der man må ha nok reserver til å takle dårlige tider og mange måneder uten oppdrag...

Til motsetning fra TS, så har et stort selskap flere ledd imellom som sørger for at kompensasjon gir mening og står i forhold til hva hver ansatt er verdt.

---

Ordningene for bil når man har AS er forøvrig ganske greie.

Har man genuint mye behov for bil i det man driver med, så kan man fint ordne seg sånn at bedriften tar regningen og man privat sitter igjen med lite/ingen fordelsbeskatning. Har man lite behov, så er det greit å bare bruke privatbilen og få grei dekning etter standardsatsene.

Vipper man over til det at bilen skal være en fordel med fri privatbruk, så skatlegges det derimot såpass at det stort sett gir lite mening - og man like gjerne kunne tatt ut mer i lønn i stedet.