Husgark

-

Innlegg

144 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Husgark

-

-

Her er en veldig interessant artikkel fra Bloomberg som handler om boligpriser i Vancouver.Vancouver, Sydney og Hong Kong har nå de høyeste boligprisene i verden, hvis man måler i forholdet mellom priser og medianinntekt. Det er nok en indikator på at den den Kinesiske økonomien "drar" land som Canada, Australia og Norge.

Så får vi se hvor lenge Kina vil subsidere boligbygningen sin. Byer som Kangbashi har f.eks

30 000 innbyggere, men boliger for 1 million. I følge Bloomberg har dessuten Kina planlagt å bygge 36 millioner nye leiligheter de neste årene.

-

Det er nok ting som har vært synlig over relativt lang tid som kanskje begynner å sprekke litt nå. Helge Lund ser ut som han skjønner at oljeprisen er unaturlig høy. Kanskje hans engasjement for Nokia er et signal om at han forsøker å komme seg unna mens det enda er en god pris slik at han slipper å bli assosiert med det som trolig kommer, dvs oljepriser på 40 dollar fatet. Jeg er veldig usikker på hvordan rentene i Norge vil reagere på en lav oljepris.

Jeg tror Statoil har hedget seg mot at oljeprisen skal falle under 70 USD.

Å være skeptisk til oppgangen i sølv og olje de siste månedene var vist ikke så dumt allikevel, selv om det siste ordet kanskje ikke er sagt enda.

-

Var ikke greia at kravet til dekningsgrad for alle som gearer investeringene sine i sølv øket? Slik at spekulanter ikke kunne geare så mye lenger?

Mulig at det kan ha vært det ja, men jeg synes allikevel at fallet var overraskende stort.

-

Jeg tror det skarpe fallet i sølv de siste dagene tyder på at sølv er veldig spekulativt. Jeg har hvertfall ikke sett noen spesiell grunn til at et så kraftig fall skulle komme. Dog så jeg ingen god grunn til at sølv plutselig skulle stige så brått heller, men begge bevegelsene styrker bare oppfatningen min av at sølv er spekulativt. Om dette er et vendepunkt eller ikke aner jeg ikke.

En aksje jeg tror har potensiale om vi får et bredt fall i råvarepriser er Ford. Det virker som mange er redd for kostnadene til Ford om råvareprisene skal fortsette å stige. Ford tjener bra i dag selv med høye råvarepriser, så det blir interressant å se.

Ellers kan jeg anbefale å høre på hva Gary Shilling har å si. Han ser ut til å gå mot strømmen ved å være positiv til dollaren og negativ til RMB. De fleste tror nok det er utenkelig at RMB skal svekke seg mot USD, men det er gode grunner til at RMB kan svekke seg.

Kredittveksten i Kina er enorm, og boligmarkedet er kanskje det dyreste noensinne hvis man sammenligner prisene med leieinntekter eller vanlige kinesiske lønninger.

Chanos har snakket litt om hvordan den Kinesiske staten driver boligbygningen og kredittveksten ved å kontreollere bankene til å låne ut til lokale myndigheter. Uten at jeg har tall på det, vil jeg tro at lokale myndigheter har svært høy gjeld, i motsetning til den kinesiske staten. Slik jeg har forstått det finansierer lokale kinesiske myndigheter bygningen med lån fra banker, og for å betale rentene på gjelden er de avhengig av å selge prosjektene til investorer. Det er mulig jeg tar feil, men hverken investorer eller lokale myndigheter er villige til å leie ut boliger, fordi leieinntektene er for lave(mulig jeg tar feil, men sett i forhold til lønnsnivået i Kina virker det logisk.)

-

Sammenligning av Nasdaq Composite 1994-2000 og sølv fra 2005 til i dag. Chartene er nesten en måned gamle og sølv har nå nesten steget like mye som det Nasdaq gjorde fra 1994-2000.

Artikkelen chartet er hentet fra

Så gjenstår det å se hvor lenge det vil fortsette slik. Det mangler hvertfall ikke på folk på f.eks youtube som snakker om at sølv skal stige inn i himmelen. Problemet er at sølv allerede har steget svært mye allerede, og en av grunnene til det ser ut til å være økning i inflasjonsforventinger. Inflasjonsforventningene har steget betydelig de siste årene, med til tider ganske store hopp. Siste økningen i inflasjonsforventningene kom etter at QE2 ble annonsert, men i den situasjonen USA er i nå kommer ikke QE2 til å ha en direkte effekt på inflasjon. Jeg tror den eneste inflasjonen USA risikerer er inflasjon i importerte varer, men det er ikke opp til USA å bestemme verdien av f.eks RMB.

-

Hvis dette skulle skje ville det også vi USA rom for å stimulere økonomien videre, kanskje rentene går litt opp, men ikke mye, og det kan komme en lengre oppgang som utover 90-tallet (1995-2000), der tradisjonelle blue-chip aksjer stiger. (mitt hovedscenario).

Jeg er enig i at endel amerikanske aksjer virker attraktive nå, spesielt om vi får en langvarig fallende trend i råvarer. Ser blant annet at du har nevnt Wal-Mart, som interressant nok har fallt betydelig i realverdi det siste tiåret. Dette til tross for at Wal-Mart har økt både inntjening og utbytte hvert år de siste ti årene.

-

1. Ja, en nedbetaling av gjeld (Privat OG offentlig) vil medføre en reduksjon av pengemengden og vil kunne føre til ett utfall som du nevner. (Føreløbig er det ikke noen tegn til offentlig reduksjon i gjeld)

2.Din påstand "For at privat sektor i USA skal spare må offentlig sektor låne mer." er ubegrunnet, og jeg mistenker rett og slett feil, men jeg hører gjerne begrunnelsen først.

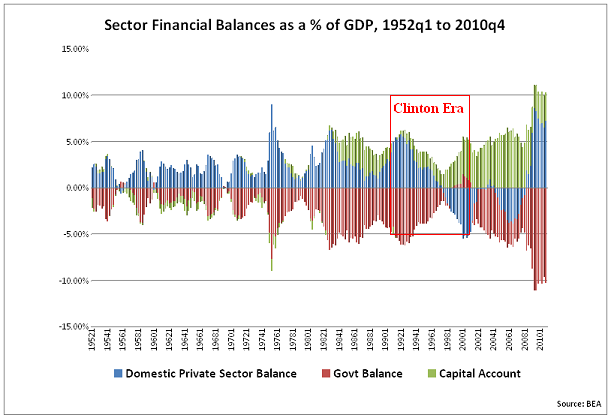

Når jeg mener sparing, tenker jeg på sparing i USD. Som jeg viste i diagrammet i min forrige post, er det en motsatt korrelasjon mellom statens og privat sektors sparing og underskudd. Den er ikke perfekt pga. handelsbalansen, men sammenhengen er tydelig allikevel.

Grunnen til at det er slik er rent regnskapsmessig, og nasjonalregnskapet sier at:

Netto sparing = offentlig underskudd + handelsbalansen

På samme måte som at eksport alltid er noen andres import, er en persons sparing en annen persons gjeld. Hvis offentlig underskudd er negativt(dvs offentlig sektor sparer), må man ha positiv handelsbalanse større enn offentlig sparing for at privat sektor kan netto spare. Det er også viktig å legge til at siden staten har monopol på å utstede USD, er det kun de som kan tilføre privat sektor sparing i form av USD. Det eneste den amerikanske staten egentlig trenger å være redd for når den utsteder USD, er høy inflasjon, men som man har sett i Japan de siste 20-årene skal det litt til for å skape høy inflasjon når privat etterspørsel etter sparing er veldig sterk.

Her er en bedre forklaring av dette enn jeg kan gi

Enig, men vil legge til at den Monetære teorien bryter sammen når hyperinflasjon setter inn. Det som skjer da er at folk forkaster Statens papirpenger (ett psykologisk fenomen)

Jeg er helt enig i at hyperinflasjon er et psykologisk fenomen som oppstår når ingen lenger aksepterer en valuta. Hyperinflasjon er ikke det samme som den formen for inflasjon jeg nevnte over. Det våpnet en stat bruker mot svikt i tilliten til en valuta er skatter som må betales i deres valuta. Om det er moralskt er en ting, men rent økonomisk betyr det at det krever ganske ekstreme forhold for at hyperinflasjon skal oppstå.

Spørsmålet er vel om det blir The Fed eller the Bond Vigilantes som åker rentene?Hvis inflasjonen blir høy nok vil nok Fed sette opp rentene, og det virker som det er dette obligasjonsmarkedene forventer. Så gjenstår det å se om inflasjonsforventingene faktisk blir realisert. Selv har jeg en misstanke om at forventingene vil falle om problemene i det kinesiske eiendomsmarkedet fortsetter, fordi det sannsynligvis vil føre til lavere råvarepriser og en sterkere USD.

-

Etter min mening er det mer sannsynlig at USA vil ende opp som Japan på 90-tallet enn at de vil ende opp i en inflasjonsspiral. Det som har kjennetegnet Japan de siste 20 årene, er en privat sektor som har netto nedbetalt gjeld de bygde opp under eiendomsbobla på 80-tallet. I USA har de et lignende problem, med alt for høy privat gjeld skapt av eiendomsbobla. For at privat sektor i USA skal spare må offentlig sektor låne mer. Hvis ikke den private sektorens ønske om å spare blir etterfulgt, kan det fort føre til en resesjon som i USA i 1937 eller Japan i 1997.

Etter den 2.vk opplevde USA en lang periode med økonomisk vekst, kun avbrutt av 70-tallet. Den perioden endte når Clinton administrasjonen gikk inn for å oppnå et overskudd på statsbudsjettet. Det skjedde også på 1920-tallet og 1830-tallet i USA. Begge tilfellene førte først til en stor boble som senere utløste en depresjon.

Så lenge etterspørselen etter lån fra privat sektor er svak, er det ingen stor fare for høy inflasjon til tross for at Fed prøver å øke inflasjonen ved å kjøpe statsobligasjoner. Problemet slik situasjonen er nå er at Fed ikke har mye kontroll over inflasjonen og den brede pengemengden. Det er det den Amerikanske staten som har, og til tross for den offentlige sektorens enorme underskudd, vil ikke det nødvendigvis føre til høy inflasjon så lenge privat sektor presser mot deflasjon. Inflasjon kan ikke styres av endringer i M0. Det er etterspørsel som får den brede pengemengden til å vokse/synke.

En dag vil rentene på Treasuries stige, men når er vanskelig å si. Hvis den neste presidenten i USA virkelig vil kjempe mot det offentlige underskuddet, kan vi se flere år til med lave renter. Sannsynligvis vil amerikansk statsgjeld bli nedgradert etterhvert, men det vil kanskje ende opp på samme måte som nedgraderingen av Japan i 2002. I 2003 fallt renta på tiårige obligasjoner til 0,5%.

-

Sa jeg noe sted at det var vesten som ville skape krigen?

Du vet at verden er mer enn bare vesten og jo mindre ressurser det blir tilgjengelig, jo mer konkuranse blir det om det som er igjen. Det er bare å se på verden nå så ser man ganske tydelig at i andre deler så skal det mindre til før man tyr til våpen for å hevde de krav man mener man har.

Dessuten er ikke all land i verden demokratier...

Fra tid til annen vil det oppstå bekymringer for at vi skal gå tom for energikilder, mat osv. Men hver gang det blir mangel på noe kan vi finne alternativer. Sånn har verden fungert en stund, og det kommer til å fortsette.

-

Uendelig stor akkumulert vekst vil vi nok i praksis aldri oppnå. Det vil ta uendelig langt tid før vi klarer å oppnå uendelig stor akkumulert vekst.

Hva som er grensene for hvor mye vi vokser aner vi ikke. Vi kan kanskje anslå grensene for veksten vår i dag, men i morgen vil grensene ha flyttet seg. Hva vi definerer som tilgjengelige ressurser endrer seg hele tiden. I dag er vi begrenset til ressursene på jorda, men det er ikke sikkert vi er det om 50 år.

Vi vil nok før eller senere oppleve mangler på ressurser, men ressurser kan alltids erstattes med andre ressurser. Det er heller ikke urimelig å anta at den økonomiske veksten vil avta i perioder, men det er vanskelig å anslå når det vil skje. Prøver man å anslå det må man ta utgangspunkt i dagens begrensninger fordi vi ikke kan vite sikkert hva framtidens begrensninger vil være, men dagens begrensninger spiller ikke nødvendigvis en stor rolle langt fram i tid.

-

Det er et problem at vi akkurat nå er nede i seks spillere(siden il duce og Jardar foreløbig ikke kan spille).

Men for å komme med en positiv nyhet, så sendes det en spennende kamp på QuadV mellom Übersexuals og 4kings i kveld.

-

Siden det har vært et stort frafall av spillere i det siste, pluss store interne problemer, må dere ikke bli overrasket om jeg trekker meg jeg og.

-

Jeg vet ikke hvorfor dere ikke ble invitert. Jeg visste om cupen i forveien, og visste om at Resistansen og QA kom til å danne et lag. Etter det tenkte jeg ikke mer på det, helt til jeg fikk en invitasjon som jeg takket ja til. Så hvorfor det ikke ble nevnt vet jeg ikke. Kanskje fordi det har vært mye snakk om det på etf2l siden, sånn at en gikk utfra at alle var informert. Eller at man spurte en etter en helt til man hadde et fullt lag. Jeg kan ikke gi noe bedre svar enn det.

PS: Selv om det bare er 9 som kan spille i en match, er det ubegrenset hvor mange medlemmer et lag kan ha.

-

For å snakke på gitgurus vegne: gi meg et eksempel på at noen av oss har sagt at de og de ikke er gode nok til å delta i highlander-cupen. Dessuten får du det til på virke som at gitguru har bestemt hvem som skal delta.

-

Det var tydlig hvem som var best når begge lagene fikk akseptabel ping.

-

Når gitguru drar så vil vi mest sansynelig bare ha en person med scout som hovedklasse og som samtidig er kompetent(det er nts jeg snakker om). Jeg kan nemlig ikke regne meg selv som en kompetent scout lenger. Jeg er langt bedre som både demoman og soldier. Siden det sansyneligvis er noen som fremdeles er uenig i den utallelsen, får jeg ta å referere min 1v1 kamp mot Brass fra igår. I første del var begge demoman, og selv om jeg tapte, presterte jeg langt bedre som demoman enn som scout.

For å kort oppsumere scoutduellene, kan jeg si at jeg overbeviste Brass om mine nåværende ferdigheter. Jeg gidder ikke å skrive detaljer her, men de som er intressert kan bare spørre meg.

Egentlig så skrev jeg dette innlegget kun for å overbevise alle de som måtte mene at jeg spiller bra for tiden, ikke for at Gitguru skal skifte klan. Jeg skal selv også innrømme at jeg vurderte et høyere nivå en gang, noe jeg kan takke gode resultater i mixer mot lag som wotr2 og TFPortal.de for, men det er uaktuelt nå takket være dårlige prestasjoner.

Men for og ikke bare skrive vås og synes synd på meg selv, så kan jeg fortelle at die Philosoffen tapte mot All for One, så vår tredjeplass er så godt som sikret, med mindre vi går på en smell på Onsdag. Dessuten så ber jeg dere alle om å håpe på at Titans får et poeng mot Rejected, for da kan vi fremdeles klare en andreplass.

-

Som jeg pleier å si, de eier ikke sans for humor

-

Kom nettopp på at jeg ikke slutter på jobb idag før kl. 19.00, det vil si samtidig som matchen starter. Jeg er ikke helt sikker på når jeg kommer hjem, men jeg tenker det blir omtrent halv 8, vis ikke litt før. Om det er mulig å utsette matchen litt, så send meg gjerne en melding.

Så litt på forumet til imperox og leste dette: they played with 5, we didn't allow a merc. Dette var en etf2l match, og det ser ut til at de var stolte over seieren.

-

Må si meg enig med batabusa. Det vil ikke gi oss noen spesielt store fordeler å bli sponset.

Enig selv om jeg ikke vet hva det er snakk om

Sånn skal det låte

Om denne saken fører til at vi splitter så vil det ødelegge for begge parter. Vi spiller bedre nå enn noengang før, og vis vi splittes må begge bygge seg opp igjen. Hvor mange som er i de ulike "leirene" er jeg ikke 100% sikker på, men jeg tror det er ca. 50/50.

Grunnen til at jeg vil beholde QA, er at avatarene og klannavnet er en del av identiteten vår når vi spiller TF2. Dessuten er det litt nostalgi inne i bildet.

Får håpe dette løser seg på en måte som tilfredstiller begge parter, og om det ikke gjør det vil jeg mest sansynelig spille under QA banneret, og i værste fall vil jeg se etter en ny klan.

Dette er forresten en diskusjon vi burde tatt på forumet vårt.

-

Må si meg enig med batabusa. Det vil ikke gi oss noen spesielt store fordeler å bli sponset.

-

Kan være med på kamp jeg.

-

Veldig synd å høre at du slutter leiz

. Du var en av de første jeg ble kjent med i QA. Får håpe vi kan spille litt public en gang i blant.

. Du var en av de første jeg ble kjent med i QA. Får håpe vi kan spille litt public en gang i blant. -

Jeg er også med på tirsdag.

-

Vi skal melde oss på etf2l ligaen ja.

Den Store Aksjetråden

i Økonomi

Skrevet · Endret av Husgark

Når det gjelder nedgraderingen av USA, tror jeg at Warren Buffett har helt rett.Nedgraderingen virker egentlig ganske grunnløs, og den eneste trusselen mot USA's økonomi er lavere statlig forbruk og høyere skatter. Aksjemarkedet har riktignok reagert kraftig på nedgraderingen, men det interressante er at de lange rentene i USA fortsetter å falle. Det minner litt om da Japan ble nedgradert i 2001.

Grunnen til at obligasjons markedet ikke reagerer, er at de lange rentene reflekterer forventinger til endringer i de korte rentene, og dermed har sentralbanken en viss kontroll over de lange rentene også.