Ideic

-

Innlegg

19 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Ideic

-

-

Er i skikkelig knipe, og kunne trenge noen råd.

Etter samlivsbrudd skal jeg i disse dager flytte ut av solgt bolig. Jeg har egenkapital for kjøp av bolig jeg kunne tenke meg (billig og fin andelsleilighet), men ikke fast jobb.

De 3 siste månedene har jeg jobbet gjennom et rekrutteringsbyrå, og før det fikk jeg dagpenger i en periode. Jeg har nå fått nytt oppdrag siden jeg flytter til en annen kommune ca 1 time unna.

Men, jeg får ikke lån, og fast jobb ser det dårlig ut med foreløpig. Og til info så får jeg dagpenger om jeg ikke skulle ha oppdrag en periode, og disse dekker fint månedlige utgifter også.

Jeg har også et forbrukslån og studielån, men ikke så mye at jeg ikke kan håndtere det i tillegg til boliglån og husleie.

Jeg har god økonomisk historikk, og betaler alltid regningene mine først. Uansett.

Men jeg får altså ikke lån. Jeg kan jo leie, men da kaster jeg penger ut av vinduet, og det blir minst like mye om ikke mer må ut med i måneden likevel. Så jeg vurderer å bo i bilen min om dette ikke løser seg.

Det er ikke mange hundre tusen jeg trenger.

Noen som har noen tips eller ideer?

Det hadde vært enklere å gi råd hvis du var litt tydeligere på informasjonen.

Jeg forstår din situasjon som følger:

- Du har egenkapital til kjøp av bolig (minst 15 % av kjøpesum)

- Du har ok inntekt, men ikke fast og får derfor ikke lån til bolig

- Du har forbrukslån (men vet ikke hvor mye? over 100 000 eller under 20 000?) og studielån

- Du kan leie, men vil ikke fordi det er "å kaste penger ut av vinduet"

For det første: Å leie er ikke nødvendigvis å kaste penger ut av vinduet. Riktignok har boligprisene steget mye siste par tiår og ja, det er gunstige skatteregler for boligeiere. Men: Ved kjøp av bolig tar man en risiko som man unngår ved å leie. Alle som eier bolig i Oslo har i teorien tapt flere hundre tusen kroner de siste månedene, en del har også måttet realisere dette. De som valgt leie fremfor kjøp i Norge i 2017 har sålangt gjort et godt valg.

Det høres kanskje ut som dette er ditt beste alternativ...

Hvis du likevel absolutt vil kjøpe: Du sier du ikke får lån. Da har du egentlig tre alternativer i teorien:

1. Kjøp en mindre andel av boligen

- Kjøp bolig sammen med en venn eller et familiemedlem

2. Gjør noe som får banken til å gi deg lån

- Skaff deg fast jobb eller få venn/familie til å stille som garantist for lånet

3. Kjøp boligen selv uten lån fra banken

- Lån penger fra venn/familie

- Lån penger fra forbrukslånsbank - men bare om du er sikker på at du klarer å betale tilbake rimelig raskt. Det kan du f.eks. oppnå ved å utsette innbetaling av studielån, redusere skatten, jobbe mer, selge bilen, kutte forbruk, lei ut boligen på AirBnB i perioder etc. Men dette valget krever at du har stålkontroll på Excel-beregningene og at du er trygg på at du klarer det. Med tiden kan du så låne opp på boligen i banken, men ikke regn med det i vurderingen..

For å oppnå dette må du kanskje også kjøpe en billigere bolig..

-

2

2

-

-

Det er jo ingen som har påstått at dette er skattefritak, så hvordan kan det være en gavepakke til de rike? Eller på andre måter noe usosialt som forsterker forskjellene i samfunnet?

Profitt må beskattes, uansett om man leker med den nye eller gamle ordningen.

Les det jeg skrev en gang til - jeg forklarer det du spør om. Hvis man utsetter skatt må man i prinsippet og utsette det denne skatten skulle finansiere.

Hvis det ikke er en fordel, hvorfor er alle aksjesparere så glade for denne nyheten?

-

Et større problem for deg her vil nok være at seriøse banker ikke (kan) regne med overtid når de beregner hvor mye lån du kan få (tror jeg..)

-

En ting som er litt spesielt med hypen er aksjesparekonto omtales på en måte som gjør at man nesten skulle tro det var en gratis lunsj.

Men det er det jo ikke.. tvert imot impliserer det en utsatt skatt som må dekkes inn på andre måter: reduserte offentlige utgifter eller økte skatter på andre områder.

Ettersom det primært er de mest velstående som har aksjer (og spesielt mye aksjer med store gevinster), så er dette egentlig lite annet enn et omfordelingstiltak fra de fattige til de rike.

Man kan selvfølgelig spekulere i at dette gir en mulighet til å reallokere kapital fra aksjer med lite vekstpotensial til aksjer med stort vekstkapital, men den argumentasjonen kan like gjerne snus på hodet: Man kan si at de rikeste her får en mulighet til å "gamble" i aksjemarkedet med penger som før aksjesparekonto gikk til staten

-

Leieverdien på utleiedelen er veldig enkel å bestemme; den er det du faktisk tar inn i leie, altså normalt sett markedspris (med mindre du av en eller annen grunn leier ut til underpris).

Nei. Hvis man leier ut under markedspris så er det i følge skatteetaten fremdeles markedspris som er utleieverdien av utleiedelen.

Det er ingen som har 100 % fasit på markedsverdi.

Så da må man egentlig sitte på Finn og Hybel.no og sjekke sannsynlig utleieverdi av både egen bolig og hyblene i utleiedelen...

Her er det stor variasjon og dette kan også endres over tid så man i prinsippet beveger seg inn og ut av skatteposisjon...

Mulig dette er riktig tolkning av lovverket, men synes dette virker ganske håpløst.

Det gir forøvrig meg som utleier noen merkelige incentiver til å la utleiedelen forfalle og gjøre den dårligere. Kan rett og slett ikke risikere å pusse den opp.

I tillegg må jeg vurdere å kaste ut en leieboer og utvide egen bodel.

-

Ok, jobber du med dette...?

Basert på ditt svar så får jeg vel bare begynne å lage et arkiv over lignende leiligheter i området som tilsvarer min bodel og leies ut til høyere pris enn min utleiedel; evt. snakke med en utleiemegler.

Forøvrig så kan det også være andre legitime grunner til å redusere leien enn skattemotivet: for eksempel har jeg vurdert dette for å redusere turnover. -

-

Hva er antagelsene en takstmann legger til grunn for å fastsette utleieverdi av hoveddelen?

Utleieverdien skal vurderes ut fra faktisk bruk. En kan derfor ikke ta hensyn til at en

leilighet som er brukt til familiebolig kunne vært leid ut til en annen pris som hybler.

Vanligvis kan en regne med at boder i kjeller eller på loft ikke påvirker utleieverdien i

vesentlig grad.

Med utleieverdi menes en normal utleieverdi for vedkommende leilighet/boligdel på

det frie marked til det formålet arealene skal brukes til.

Har jeg noe å bekymre meg for ifht skatteplikt..?

Du må sørge for å kunne dokumentere at utleieverdien av den delen av leigligheten du bor i er større enn utleiverdien av hybeldelen av boligen.

Litt om temaet i denne artikkelen:

https://www.abcnyheter.no/nyheter/2009/01/10/81192/markedsleien-av-egen-boligdel

Takk for svar, men jeg oppfatter at dette fremdeles er uklart.

Jeg godtar at bodelens utleieverdi skal vurderes som "det formålet arealene skal brukes til" og at dette er min private bruk. Men hva med utleiedelen - Hva menes med "det formålet arealene skal brukes til"?

Når man leier ut fire soverom til fire forskjellige personer + felles bad og kjøkken, betyr det at formålet med boarealet endres sammenlignet med om man leide ut tilsvarende til en familie eller et par for en lavere pris?

Jeg mistenker at det er veldig delte meninger om "utleieverdi = faktisk leieinntekt eller om utleieverdien kan fastsettes som en teoretisk størrelse basert på en vurdering av areal + standard + solforhold, støy etc.

I "skatte-ABC" fant jeg følgende beskrivelse:

14.9 Utleieverdi 14.9.1 Generelt Med utleieverdi menes en normal utleieverdi for vedkommende leilighet/boligdel på det frie marked til det formålet arealene skal brukes til. Faktisk leieinntekt er veiledende, men det må vurderes om den avviker fra en normal utleieverdi. Dette gjelder for eksempel fordi leieboeren er slektning av eieren, eller fordi leieforholdet er av eldre dato og det ikke er foretatt regulering av leien. Videre kan leieboeren ha betalt innskudd og derfor betaler en lavere månedlig leie.Dette hjelper imidlertid ikke så mye. Faktisk leieinntekt er veiledende, men det må vurderes om den avviker fra normal utleieverdi. Er det et avvik fra normal utleieverdi dersom man leier ut arealet til flere personer og slik oppnår en høyere inntekt?

Her oppfatter jeg at det er forskjellige tolkninger; se f.eks. denne diskusjonen: http://byggebolig.no/bolig-kjop-salg/hvem-fastsetter-utleieverdier.

Vedkommende planlegger her å få godkjenning fra skattemyndighetene på en utleiedel med flere hybler før han begynner å bygge og får beskjed fra andre i diskusjonen om at det ikke er noe problem.

Hvis det er mulig å vurdere utleieverdien på en slik basis og få en forhåndsgodkjenning, så illustrerer dette at faktisk leieinntekt ikke har noen betydning. Som de sier i diskusjonen: man står fritt til å få inn så store leieinntekter man vil, så lenge den teoretiske leieverdien av utleiedelen er lavere enn i bodelen.

I så fall tar artikkelen fra 2009 feil. Den er også inkonsistent i første avsnitt:

Standarden på din egen boenhet er som regel høyere enn for hyblene. Parkett, pent bad, veranda og tilhørende hage gir dine kvadratmetere en høyere verdi enn hybelkvadratmeterne. Derfor kan du ofte leie ut hybler som utgjør et større areal enn det du bebor selv.Dersom resten av artikkelen stemmer så vil dette sitatet være villedende. Det vil som regel alltid være mer lønnsomt å leie ut et areal til to forskjellige leietakere enn til en. Hvis arealet til en utleiedel med to beboere i tillegg er større, så vil man nok i praksis aldri oppnå en leieinntekt som er lavere enn utleieverdien av bodelen.

I tillegg virker de siste avsnittene merkelige:

Til og med om du lar en av hyblene stå tom, risikerer du at ligningskontoret mener at omdisponeringen er rent skattemotivert og lar markedsverdien av den tomme hybelen inngå i leieinntektene. Derfor bør du vise at du har et annet motiv for å ikke leie ut hybelen lenger. Kan du sannsynliggjøre at den tomme utleieenheten er i bruk av deg, skal den holdes utenfor beregningene av leieinntektene. Det samme er tilfelle om den tomme hybelen er disponibel for de øvrige leietagerne.

Men da må omdisponeringen ikke gi et så stort prisløft for de øvrige utleieobjektene at de overskrider inntektsgrensen.

Artikkelforfatteren sier da med andre ord at utleiedelens utleieverdi skal beregnes teoretisk som om den er bebodd av flere hybelbeboere, mens man for bodelen antar at utleieverdien legger til grunn at den kun leies ut til én person.

Dette blir veldig rart....

Greit nok at leieinntekten kanskje er gjeldende, men da må det i såfall være lov å redusere denne inntekten slik at den blir lavere enn utleieverdien på bodelen. Hvis ikke er man tilbake til en teoretisk vurdering.

Det endelige svaret her er vel kanskje at det ikke er noen fasit, men at det må vurderes i det enkelte tilfelle.....

-

22000 for 58 kvm til studenter. Jaja

Kan gjerne diskutere leiepriser og boligpriser, men i denne tråden er det uklare skatteregler jeg ønsker synspunkter på...

-

3

-

-

Står da faktisk et konkret tak på kr 20.000 her.

http://www.skatteetaten.no/no/Person/Selvangivelse/tema-og-fradrag/Bolig/Utleie/Skatt-pa-utleie/

Står også nederst

Hvis du bruker minst halvparten av boligen til egen bruk, er utleieinntektene skattefrie

Det må da referere til areal?

20 000 kr er et tak på årlig leie som er maksimal skattefri inntekt gitt at mer enn 50 % av boligen er utleid.

"Halvparten av bolig" referer ikke til areal; det er nettopp mitt poeng. Det refererer til det langt vagere kriteriet "utleieverdi"

-

Inb4 "start med utleieboliger" og "kjøp kryptovaluta".

Hvis jeg var deg ville jeg ha satt sparepengene i en BSU 2-konto. Der får du samme rente som i vanlig BSU, men uten skattefradrag og uten begrensning på 25 000 kr per år. Du låses imidlertid til boligbruk, akkurat som for vanlig BSU.

For BSU 2 er det ikke lenger lov for bankene å kreve at pengene brukes til bolig. De kan kun anbefale det.. Det eneste negative med BSU 2 er at du må ha BSU i tillegg og at du "ødelegger" kontoen ved uttak

-

Hei,

jeg har en utleiedel i egen bolig og har vært 100 % overbevist om at dette er skattefritt. Imidlertid har jeg nå begynt å stille spørsmål ved dette. Håper noen kan hjelpe meg med vurderingen.

Jeg eier en 178kvm stor leilighet hvorav kun min samboer og jeg fullt ut disponerer 120 kvm med et relativt fint stort kjøkken og fint middels stort bad.

Resterene 58 kvm er utleid til fire studenter som har hvert sitt rom samt en liten gang, et lite kjøkken og et lite bad. De har ikke adgang til den delen av leiligheten jeg bor i, som er adskilt av en dør inne i leiligheten.

Delen jeg bor på har forøvrig bedre standard enn utleiedelen.

I utgangspunktet er det helt åpenbart at utleieverdien på delen der jeg bor er vesentlig høyere enn i utleiedelen (dobbelt areal, høyere standard, større balkong, boder etc). Dersom de to delene f.eks. skulle vært utleid til et par eller en single person, ville betalingsviljen for den store delen antagelig være 2-3 ganger høyere enn for den andre delen.

Men dette er ikke nødvendigvis tilfellet når det er snakk om mitt nåværende oppsett: De fire leieforholdene gir en inntekt på ca 22 000pr mnd.

Utleiedelen er optimalt tilpasset for dette formålet, mens hoveddelen slik den er nå har en mer åpen planløsning med større rom, men som ikke ville gi samme privatliv til et kollektiv på 4 personer.

Jeg kan argumentere for at de fire som leier hos meg etter alt å dømme ville være villige til å betale noe mer for å bo i den største delen, men dette er til syvende og sist subjektivt.

Det er derfor ikke gitt at jeg kunne fått en så høy sum (22k) for utleie av hoveddelen, slik denne er i dag; det er et skjønnsspørsmål og en risiko for at en takstmann kunne sette utleieverdien på hoveddelen til f.eks. 20 000 pr mnd basert på en antagelse om at boligen kun skulle leies ut på én lånekontrakt (sammenlignet mot et kollektiv i utleiedelen).

Problemet er at "Utleieverdi" ikke er enkelt, og det blir for lett å si at utleieverdi "finner du på Finn".

Hvis dagens regelverk legger opp til at man skal sammenligne en faktisk leieinntekt (i utleiedel) med en teoretisk utleieverdi (i bodel) må man være tydelig på forutsetningene for sistnevnte.

Dersom jeg skulle leie ut hoveddelen ville jeg naturligvis gjort flere tilpasninger som hadde økt sannsynlig leieinntekt - men er dette med i vurderingen? Hvis ikke må jeg jo i prinsippet bygge om deler av boligen jeg bor i nå, slik at den lettere kan leies ut til et kollektiv og dermed øke den anslåtte utleieverdien for skatteformål...

Alternativt må jeg sette ned leien på hyblene slik at leieinntektene kommer under "utleieverdien" av bodelen (hva nå enn den er). En annen mulighet er å kaste ut en leieboer og slå hull i veggen slik at jeg utvider min bodel med en av hyblene og kun leier ut de tre andre.

En siste mulighet ville være for meg å flytte inn i det som nå er utleiedelen, og så leie ut bodelen - men hvis jeg da leide ut den største delen til f.eks. et par ville det være åpenbart at jeg i denne situasjonen leide ut den delen av boligen med høyest utleieverdi (skatteplikt utløst).

Dette mener jeg viser hvor lite hensiktsmessig kriteriet "utleieverdi" blir i slike sammenhenger...

Hva er antagelsene en takstmann legger til grunn for å fastsette utleieverdi av hoveddelen?

Har jeg noe å bekymre meg for ifht skatteplikt..?

-

Det er sommer og lavsesong for boligsalg. Det vil si, det legges alltid ut mye boliger om sommeren for da har folk tid til å selge, men få personer gidder å gå på boligjakt, fordi de har ferie og vil slappe av.

Helt normalt, og noe som skjer år etter år.

August er vel ikke akkurat lavsesong?

Er vel sannsynlig med en liten prisøkning dersom kravet reduseres til 10 %. Kommer i hvert fall til å være en helt avgjørende forskjell for min del.

Sitter forøvrig selv og angrer på en leilighet som hadde alt jeg ønsket meg, men som jeg likevel klarte å miste etter å ha hatt "overtaket" i budrunden. Fikk litt kalde føtter de få minuttene jeg hadde til å bestemme meg.

Ufattelig bittert og frustrerende, men sånn er det når alt skal gå så fort...

-

Jeg og en kompis hadde en diskusjon her for en stund siden hvor vi diskuterte om BSU faktisk hjelper oss unge inn på boligmarkedet, eller om det bare er en bremsekloss som virker flott på overflaten.Det er jo klart at å ha en høyrente sparekonto med skattefordeler virker flott ved første øyekast, men hvilken effekt har det totalt sett når alle skal spare, og alle får de samme fordelene? Resultatet må jo bli at alle igjen stiller likt etter sparingen, og man er tilbake til utgangspunktet. Jo mere penger alle ungdommer har totalt sett, jo mer har de å by i en budkrig, slik at salgssummen blir høyere, og de oppsparte pengene går rett i dragsuget.Resultatet da er at BSUen bare blir en byrde for dem som har trang økonomi tidlig i livet, fordi man blir forpliktet til å spare for å stå like sterkt som de andre, og man bør også spare så tidlig som mulig slik at man lengst mulig får benyttet seg av de høye rentene.Videre er det slik at den dagen man kommer så langt at man faktisk skal kjøpe sin første bolig, så anbefales det jo at man IKKE bruker BSU-kontoen hvis man kan unngå det, nettopp fordi renten på BSU ofte er høyere enn boliglånsrenten. Jeg vet til og med om folk som har ventet med å kjøpe bolig, og har spart opp enda mere egenkapital enn de hadde trengt ved siden av BSUen for å slippe å bruke den. Når BSUen skal "misbrukes" slik, så forsvinner kanskje litt av hensikten?Jeg stiller også spørsmålstegn ved egenkapitalkravet på 15%, som på mange måter fører til de samme tilstandene som jeg nevner om BSU. Her burde man kanskje også tenke seg om to ganger?Jeg skal på ingen måte si at jeg har god greie på økonomi, og det kan godt være at mye av det jeg skriver bare er tull og tøys, og synsing uten noe fakta i bunn, men hvis jeg skal få lov til å mene og synse enda litt til, så tror jeg at problemet alene er at det er for få boliger egnet for førstegangskjøpere. Da kan man vri og vende så mye på regnestykket man bare ønsker, men det løser ikke problemet som ligger i bunn. Man har fortsatt like mange unge, og like få boliger, og dermed samme etterspørsel som før.Enn så lenge er jeg en av dem som ikke er inne i boligmarkedet, og benytter meg av BSU-løsningen siden jeg må det når den først finnes, men jeg er skeptisk til opplegget, og ikke den første som skriker ut om at den bør utvides uten å tenke meg om to ganger. Er det kanskje like greit at grensen ligger der den er, og at man da selv sørger for å spare ekstra utenom? Det er jo det ekstra man selv sparer som avgjør hvor godt man kommer ut sammenlignet med resten.Jeg setter pris på om noen med mer kunnskap om økonomi hadde hatt noe å si om saken, for det er jo ikke sikkert at jeg har rett. Jeg er bare en sjel som ytrer min skepsis, men tar imot fakta som både beviser eller motbeviser det jeg sier med åpne armer.

Det er ikke så dumt det du tenker.

BSU er til dels en hype. Selvfølgelig er det bra sparing, men det er ikke så bra for boligkjøp - som du er inne på. Dessuten er det vel ikke helt sånn at BSU hjelper de som trenger det mest.

Du har rett i at BSU løfter alle de unge som bruker spareordningen, og at det derfor ikke hjelper den enkelte av dem. Imidlertid er jo BSU ment å hjelpe gruppen unge kontra eldre, så det er disse gruppene du må sette opp mot hverandre. BSU styrker unges økonomi, relativt til eldre.

Imidlertid er det grunn til å stille spørsmålstegn ved hvor bra dette faktisk er:

En 25 åring som klarer å spare 20 000 kroner pr år på BSU hvert år, har antakelig langt bedre fremtidsutsikter enn en 35 åring som enda ikke har klart å kjøpe seg bolig, men som likevel er utestengt fra BSU ordningen. Det må føles ganske bittert for sistnevnte.

Når det gjelder de konkrete betingelsene ved BSU:

- Renten er god, men forskjellen mellom rente på BSU og rente på en vanlig god spare- eller høyrentekonto er svært liten, og det er helt usannsynlig at dette vil ha noe å si for mulighetene til å kjøpe bolig. Det er ca 1 % forskjell i sparerente mellom BSU og de beste sparekontoene. Dersom du har fullt oppspart BSU (150 000) vil dette i løpet av 10 år gi deg ca 12 000 kr mer enn om du hadde hatt pengene på en høyrentekonto. Med regelen om 15 % EK vil dette gi deg 80 000 kr mer i lån. Det har svært lite å si i dagens boligmarked.

- Rent investeringsmessig er BSU riktignok likevel gunstig, spesielt det første året. Skattefradraget er på 4000, og ettersom det også er 28 % skatt på finansavkastning er denne reelle brutto avkastningen på 5555 kroner. I tillegg får du vanligvis rente på oppunder 5 %, noe som gir total avkastning på rundt 33 % på de 20 000 du setter inn, så og si uten risiko. Du får det ikke bedre.

-Paradokset med BSU er imidlertid at man har tre grupper unge:

1. De som ikke har råd til å spare opp 20 000 i året

2. De som har råd til å spare opp BSU, men som må bruke BSU til boligkjøp.

3. De som kan spare fullt BSU, men kan kjøpe bolig uten å bruke kontoen.

Gruppe 1 er de fattigste unge, og de.stiller relativt sett enda svakere vs andre jevnaldrede pga BSU.

Gruppe 3 er de rikeste unge (med rike foreldere). De trenger egentlig ikke BSU, og for dem blir det bare en bonusordning, som stiller dem enda sterkere ifht gruppe 1 og 2. Gruppe 3 vil antakelig også tjene enda mer på dette i fremtiden, fordi det er svært sannsynlig at både sparebeløp og skattefradrag vil øke i fremtiden. Det sistnevnte innebærer, som du sier, at det er en enda dårligere idé å bruke BSU til å kjøpe bolig i dag. I hvert fall hvis den ikke er fullt oppspart slik at det fremdeles er mer skattefradrag å hente.

Jeg er selv i den situasjonen. Har 120 000 på BSU og skal kjøpe, men det blir nok til at jeg tar ut igjen de 20 jeg har satt inn i år, og skaffer de 100 000 på annen måte. Dette illustrerer at det ofte kan lønne seg å vente til etter at man har kjøpt bolig med å begynne å spare i BSU.

Så man kan jo begynne å lure på hvor bra BSU egentlig er når det er en spareform som lønner seg mest etter at du 1) Tjener minst 60 000 kroner i året; 2) Har spart opp nok egenkapital og kjøpt bolig.

Og som jeg har vært inne på: fordelingsmessig er det jo en ganske kvalm ordning - tenk følgende eksempel:

Person 1 er 29 år, har høy inntekt og rike foreldre, og får hjelp til å kjøpe bolig uten å bruke BSU. Vedkommende kan derfor spare opp fullt beløp og få høy rente på dette i mange år fremover.

Person 2 er 35 år, har lav inntekt og har slitt økonomisk hele livet av ulike grunner. Vedkommende får ikke en gang lov til å spare i BSU.

Alle fordelaktige ordninger innebærer diskriminering. Positiv diskriminering er alltid det motsatte for noen andre.

Det som kanskje er best med BSU er vel at det gir motivasjon og tydelige mål, og at pengene blir låst.

Men det beste for en ung boligkjøper er likevel å ha en rik mamma eller pappa.

-

Up

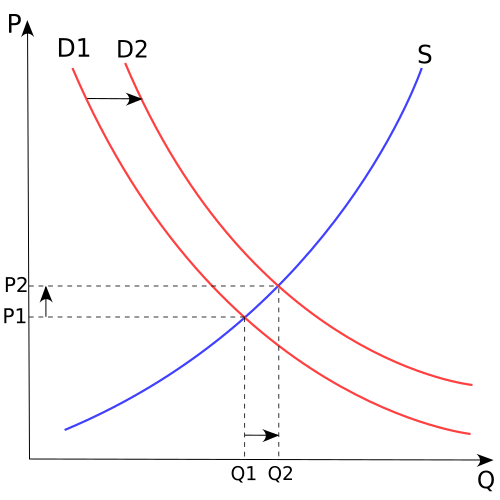

Uten BSU står vi i punkt P1, Q1. Etterspørselsenkurven endres (den røde) ved å gi innbyggerene tilgang til mer kapital som kan brukes til bolig (skattelette og høyere rente). Dermed står vi med BSU i punkt P2, Q2. Prisen på bolig har økt, men det har også antallet.

Edit:

Merk at det ikke er sikkert at pris-etterspørsel-kurven ser slik ut for bolig.

Når det kommer til baker eksempelet vil klart også det bakes flere boller (eller hva det nå enn var), slik at flere får mat.

Det er vel heller sånn at tilbudskurven ikke ser sånn ut for bolig.

Boligmarkedet er ikke et fritt marked, det er masse reguleringer.

På kort sikt er tilbudskurven nærmest helt vertikal. Et positivt skift i etterpørselskurven i dag vil bare i begrenset grad føre til økt tilbud på kort sikt, fordi det tar lang tid å bygge.

Resultatet blir derfor at prisene øker mye (på kort sikt), ikke tilbudet.

Det er jo dette vi har sett i Norge de siste årene, pga for lite bygging.

Riktignok kan man argumentere for at noen flere vil legge ut sine boliger for salg ved økte priser, men de skal jo gjerne kjøpe i det samme markedet, så dette er begrenset.

-

Hei,

Jeg skriver på vegne av min mor som lider av konstante og svært sterke smerter i underlivet/buken og en generelt dårlig almenntilstand. Hun forlater aldri lenger huset (med unntak av legebesøk og stadige sykehusinnleggelser når min far ikke lenger orker å høre mer og ringer 113). I løpet av siste halvannet år har hun antakelig vært innlagt på sykehuset rundt 15 ganger (vanligvis i 2-5 dager hver gang). Ved hver innleggelse må hun gjennom samme rutine med flere timers venting, og resultatet er alltid at det blir tatt en del tester som ikke viser at noe er galt. Mine forelderes liv er fullstendig ødelagt som følge av dette, og min mor uttrykker ofte at hun ikke ønsker å leve lenger (hun er i 50-årene).

Den faktiske årsaken til smertene hennes er ikke kjent, men det er svært mange ulike hypoteser, og hun har fått bekreftet at hun har forstørrede vener i bekkenet. Det antas også at hun lider av endometriose og/eller sammenvoksninger. Dette kan imidlertid bare undersøkes gjennom laproskopi, men det er uansett ingen behandling for dette og det er en risiko for at inngrepet vil forverre plagene. De antatte sammenvoksningene følger av en stor operasjon hun hadde på 90-tallet etter å ha fått diagnosen Chron’s sykdom. Det er imidlertid ingen tegn til aktiv Chron hos henne pr i dag.

Selv mener hun at det som virkelig forverret hennes tilstand startet med to store doser jerninfusjon (Cosmophere) som hun fikk ved sykehuset for omtrent tre år siden. Hun opplever i ettertid dette som en forhastet og katastrofal feilbehandling som har ført hennes situasjon fra ille til utålelig. Hun beskriver smertene som "en klo" og som om hun "brenner opp innvendig". Hun hadde også betydelige blødninger i etterkant av infusjonene.

Hun sier selv at hun er ”allergisk mot alt” og har beviselig hatt svært utbredt matintoleranse over flere år, hun reagerer også på en del medisinske medikamenter. Smertestillende hjelper kun i svært liten grad. Hun har forøvrig også Sjögren's syndrom og har tidligere hatt store levercyster som ble tappet.

Dersom noen har råd eller erfaringer ifht dette tas det selvfølgelig imot med takk.

Jeg er imidlertid også svært bekymret for den psykiske tilstanden til begge mine foreldere. Min mor er fylt av anger, frustrasjon, sinne og smerte. Hun tenker på lite annen enn sin fysiske tilstand og hvor jævlig hun har det. Ofte repeterer hun seg selv nesten hele tiden, og i perioder på flere dager om gangen snakker hun ikke om noe annet enn sykdommen, i tillegg til familieproblemer (et tidligere nært familieforhold ble ødelagt for ca 10 år siden pga store krangler og uenigheter, noe som også er svært vondt for henne). Hun snakker stadig om måter å avsluttet livet på, selv om jeg føler meg ganske trygg på at dette siste mest av alt er et rop om hjelp heller enn reelle trusler (i hvert fall foreløpig).

Hun blir som oftest svært sint dersom noen foreslår mental hjelp, og et slikt forslag blir omtrent som å helle bensin på bålet av frustrasjon hun har inne i seg. Hun føler allerede at sykehuset i til en viss grad antyder at hennes plager er mentale når prøvene viser lite eller ingenting. Hun ønsker ikke å bidra til en oppfatning om at plagene er mentale da hun selvfølgelig vet at de er fysiske.

Min far står det meste av tiden alene i dette helvete, kun med unntak av enkelte helger og sporadiske hverdager da vi barna drar på besøk for å hjelpe og opplever det på nært hold. Han kan umulig holde ut å leve slik særlig lenge, og jeg er derfor ekstremt bekymret for at også han, som i utgangspunktet er frisk, skal pådra seg psykiske eller fysiske helseproblemer.

Hva kan jeg gjøre i denne situasjonen? Er det noe som helst hjelp å få som jeg ikke har forsøkt allerede?

-Jeg har snakket med fastlegen, han kjenner også min mor godt, men jeg opplever ikke at han har noen som helst myndighet til å foreta seg noe.

-På sykehuset har hun vært innlagt xx antall ganger uten at det noen gang har kommet noe godt ut av det. Det er forskjellige leger nesten hver gang og det er ingen av dem som har noe mer å tilby.

-Har forsøkt å finne tilbud i utlandet, men det virker håpløst. For det første orker hun ikke reise, og for det andre føler vi at sannsynligheten for at et eller annet sykehus skal kunne finne ut noe hun allerede er testet for 100 ganger er for lav til at det er verdt å utsette henne for denne tilleggsbelastningen.

-Når det gjelder mental helse har jeg ikke foretatt meg noe, og det er vanskelig når min mor heller ikke ønsker dette. Jeg har også forståelse for at det ville føles frustrerende for henne å snakke om mental helse samtidig som hun lider av enorme fysiske smerter.

Føler meg mao. maktesløs, og ender opp med å bli ufrivillig tilskuer til at mine forelderes liv er et helvete som går til grunne.

Noen råd?

-

For meg har lappen blitt et mareritt og noe av det som plager meg mest i livet. Jeg skriver om det her for å få "ventilert litt", også kan det jo hende at andre som sliter vil føle seg bedre av å lese om meg.

Tror jeg må ha Norgesrekord i å bruke penger på lappen...

Prøvde først i 18-19 års alderen.

Følte opplæringen gikk greit, men jeg hadde vel ikke den helt store interessen. En ulempe, tror jeg, var at jeg hadde kjøretimene med lange intervaller. Jeg hadde også en rekke forskjellige lærere, fordi det stadig var utskiftninger og lærere som var opptatt etc. Jeg kjørte heller ikke nok hjemme (selv om det ble en del).

Vet ikke helt hvorfor jeg ble meldt opp til oppkjøring den gang, man mente vel det var på tide. Strøk gjorde jeg i hvertfall. Ny oppkjøring ble satt opp, men på den siste kjøretimen før denne oppkjøringen fikk jeg en svært dårlig opplevelse. Bykjøring avslørte at jeg hadde viktige hull i teorien. Hadde mao. ingen godfølelse inn mot oppkjøring, og strøk igjen.

Etter at så mye penger hadde gått ut, og jeg skulle begynne å studere/flytte, bestemte jeg meg (idiotisk nok) for å ta en pause. Jeg hadde vel da brukt ca 30 000 kroner.

Pausen varte i litt over ett år, da det ble endringer i kjøreopplæringen og alle som hadde påbegynt lappen fikk frist til 31.mai 2006 (eller noe sånt).

Jeg hadde ikke spesielt mye lyst til å begynne å kjøre igjen, men følte at jeg måtte prøve for å unngå å starte på nytt. Pga. studiene bestemte jeg meg for å kjøre etter juleeksamen. Jeg kjørte ganske mye hjemme (bl.a. en tur på 30 mil som gikk stort sett uten problemer) og hadde et par kjøretimer, men nok en gang ble det stryk og mye kritikk fra sensor. Dvs. jeg brukte ytterligere 6-7000 kr.

Flere faktorer førte da til at jeg bestemte meg for å droppe å klare det før fristen. Jeg følte at jeg hadde for langt igjen til å ble en god nok sjåfør, dårlig privatøkonomi (student) og hadde egentlig ikke behov for bil heller.

Årene har gått og jeg har etterhvert fått meg bra jobb. Tenkte derfor det var på tiden å prøve igjen, og overvinne dette som jeg aldri har fått til. Jeg begynte helt på nytt, fant en bra kjørelærer og tok alt det obligatoriske (langkjøring, glattkjøring etc). Selv om jeg hadde en del timer gikk det hele på ganske kort tid (hadde vel litt igjen for å ha kjørt tidligere), og læreren mente helt klart at jeg var god nok for å kjøre opp. Fikk imidlertid ikke øvekjørt noe utenom kjøretimene. På oppkjøring rotet jeg det til igjen med en helt idiotisk og farlig feil. Fikk også kritikk for en del andre ting.

Dvs. ytterligere ca 30 000 kroner har forsvunnet ut, og det betyr at jeg totalt har brukt nærmere 70 000 kroner på å ta lappen, uten å klare det. Nå blir det minst 8000-10 000 til.

Jeg har selvfølgelig tenkt tanken på at jeg kanskje ikke burde ha lappen, det er jo ikke gitt at alle skal ha den. Men jeg er egentlig ikke noen dårlig sjåfør heller, i forhold til hva som kan forventes på oppkjøring. 2-3 forskjellige kjørelærere har på ulike tidspunkt ment at jeg er klar, men jeg har ikke klart å vise det til noen av sensorene. Jeg har tatt teoriprøven to ganger, og bestått begge greit (sist gang med 2 feil på 45 spm), jeg er ikke usikker på trafikkreglene. Jeg har heller ingen kjente handicap eller problemer på andre måter - alt annet viktig jeg har prøvd på i livet føler jeg at jeg har fått til bra eller veldig bra.

Samtidig har jeg en del dårlige egenskaper som tydeligvis slår fullt ut når det gjelder bilkjøring, og spesielt oppkjøring. Jeg blir usikker på meg selv, litt nonchalant og jeg gjør feil selv om jeg vet at det er feil. Det føles nærmest som om jeg underbevisst ikke ønsker å ta lappen fordi jeg på ett nivå er litt skremt over å ha det ansvaret og den risikoen dette innebærer.

I tillegg har jeg heller aldri fått den nødvendige mengdetreningen over en periode som er intensiv nok. Dette fremstår enda tydeligere for meg når jeg skriver dette innlegget.

Det får være nok om min tragiske historie. Forhåpentligvis klarer jeg å gi den en lykkelig slutt i løpet av året ved hjelp av mer egentrening og noen flere kjøretimer.

Hvis jeg en dag skulle klare det vil jeg i hvertfall være en ydmyk innehaver av sertifikatet med mye opplæring i bagasjen..

-

1

-

-

Hei,

er en 26 år gammel mann som sliter med veldig mye raping. Dette er snakk om små oppstøt av luft som kommer ca 2-3 ganger per minutt og det kan pågå hele dagen. Slik har det vært i ca 4 år. Problemet forekommer som hovedregel når jeg sitter bøyd fremover, men det har jeg gjort svært mye pga studier.

Det er naturlig nok svært slitsomt og reduserer livskvalitet og konsentrasjonsevne. Nå skal jeg begynne i en ny jobb, men jeg klarer ikke å glede meg over dette da jeg vet hvor slitsomt det vil bli å skulle jobbe mens jeg har dette problemet.

Jeg har fått påvist refluks (svekket lukkemuskel), men har lite halsbrann. Har også tatt en del tester for å utelukke annen sykdom. Føler meg ellers i god form.

Jeg har lagt merke til noen sammenhenger:

-Problemet opphører midlertidig når jeg spiser, trener eller ligger på ryggen/lener meg bakover.

-Det er ingen sammenheng med noe jeg spiser, noen ganger raper jeg på tom mage, andre ganger etter å ha spist.

-Det blir muligens noe bedre ved mindre stress og mer søvn, men ikke entydig.

Jeg har forsøkt følgende for å løse problemet:

-Divsere syredempende piller fra fastlegen: somac, zantac, esporal. absolutt ingen effekt.

-Akupunktur, osteopat. ingen effekt.

-gikk ned ca 8 kg fra 105 til 97 (er ca 189 cm høy). ingen effekt.

-fikk pillene motilium og omeprazole i utlandet. var nærmest symptomfri i to-tre måneder, men symptomene begynte å komme igjen etterhvert og jeg mislikte også å måtte ta 5 piller hver dag så jeg trappet ned noe. Nå får jeg heller ikke tak i disse pillene i Norge.

For tiden går jeg til kiropraktor med et lite håp om at dette skal hjelpe, men jeg vet ikke hva jeg skal gjøre etter dette utover å forsøke å kartlegge sammenhenger.

Er det noen som har hatt eller har tilsvarende problem som har noen råd eller erfaringer?

Solcellelader til PC

i Elektronikk og mekanikk

Skrevet

Hei,

vet noen om det finnes (bærbare) solcelleladere som kan lade opp en laptop?

De jeg finner reklamerer stort sett med å kunne lade opp mobil og nettbrett, ikke PC.

Ett unntak er denne , men jeg synes nettsiden ser tvilsom ut og den er ikke sikker.

Noen som har testet den siden?