Sverre1969

-

Innlegg

931 -

Ble med

-

Besøkte siden sist

1 følger

Nylige profilbesøk

6 958 profilvisninger

Sverre1969 sine prestasjoner

751

Nettsamfunnsomdømme

-

Hun vil, dersom hun eier sekundærbolig med formuesrabatt (men det er vel historie nå etter 2022), eller aksjer med formuesrabatt (fortsatt aktuelt i 2023 og 2024) få reduksjon i gjelden. Det er komplisert. Se her f.eks. https://danskebank.no/private-banking/skatt/tema/gjeldsreduksjon-og-verdsettelsesrabatt

-

Du skriver at hun har en god eiendomsformue fra før. Dersom deler av denne eiendomsformuen er sækunderbolig (eller aksjer) hvor hun får verdsettelsesrabatt ender hun opp med å betale formuesskatt av viderelånet til deg. Hvorfor? Jo: Fordringen som hun har på deg inngår 100% som formue på hennes hånd. Lånet derimot; det får hun ikke 100% fradrag for. Dette blir avkortet. Se skatteloven §4-19.

-

- 13 svar

-

- 1

-

-

Takk for tilliten. Jeg er godt kjent med S&P 500. I perioden mars 1960-mars 2024 var annualisert realavkastning (utbytter reinvestert) 6,462%. Du kan nok vri litt på forutsetningene, men reell FIRE med 15 mill fungerer dårlig i min verden.

-

Bruker jo 4% uttak. Så da kan det f.eks være 6,5% avkastning (som er rimelig med mest vekting i aksjer og noe rentepapirer) og 2,5% inflasjon.

-

La oss ta utgangspunkt i 16,8 mill da: Forholder vi oss til 4% uttak å leve for gir dette da årlig uttak kr 672 000 På et tidspunkt vil innskutt kapital og skjermingsfradrag være oppbrukt. Da får du inntektsskatt på kr 254 000 Formuesskatt (20% rabatt, fribeløp 1,7 mill, 1%) blir på kr 117 000 Rest til faktisk forbruk er kr 301 000, eller kr 25 000 pr måned. Det kan en selvsagt leve for, men det er vel ikke akkurat noen fet pensjonisttilværelse. (Formuesskatten vil nok i praksis bli høyere da fribeløpet trolig vil være spist opp av primærbolig).

-

Du glemmer 37,84% inntektsskatt og 1% formuesskatt. Det gjør at USA FIRE-kalkulatorer er rimelig uinteressante.

-

Jeg har lagt inn en betydelig overvekt i aksjefond. Avkastning aksjefond: 7,5% Inflasjon: 2,5% Skatt på uttak (etter at innskutt kapital og skjerming er tatt ut): 37,84% Verdsettelsesrabatt aksjer: 20% Formuesskatt: 1% Hvilke forutsetninger legger du inn?

-

Regnestykket mitt tar utgangspunkt i at en skal leve også etter at innskutt kapital og skjermingsfradrag er brukt opp. Det er derfor økonomien etter dette som er interessant i FIRE sammenheng. 30 mill er noe konservativt ja, men på ingen måte urimelig. De som tror de oppnår reell FIRE på 15 mill. er drømmere, eller villige til å leve meget sparsommelig resten av livet.

-

Jeg regnet med litt lavere formuesskatt pga verdsettelsesrabatten på aksjer, men det er i det området der en ligger. Ca 40 000 pr måned er vel ikke akkurat FatFIRE.

-

Det gir ca 42 000 til månedlig forbruk (4% uttak, etter 38% skatt og 1% formuesskatt). Ca det forbruket jeg har idag.

-

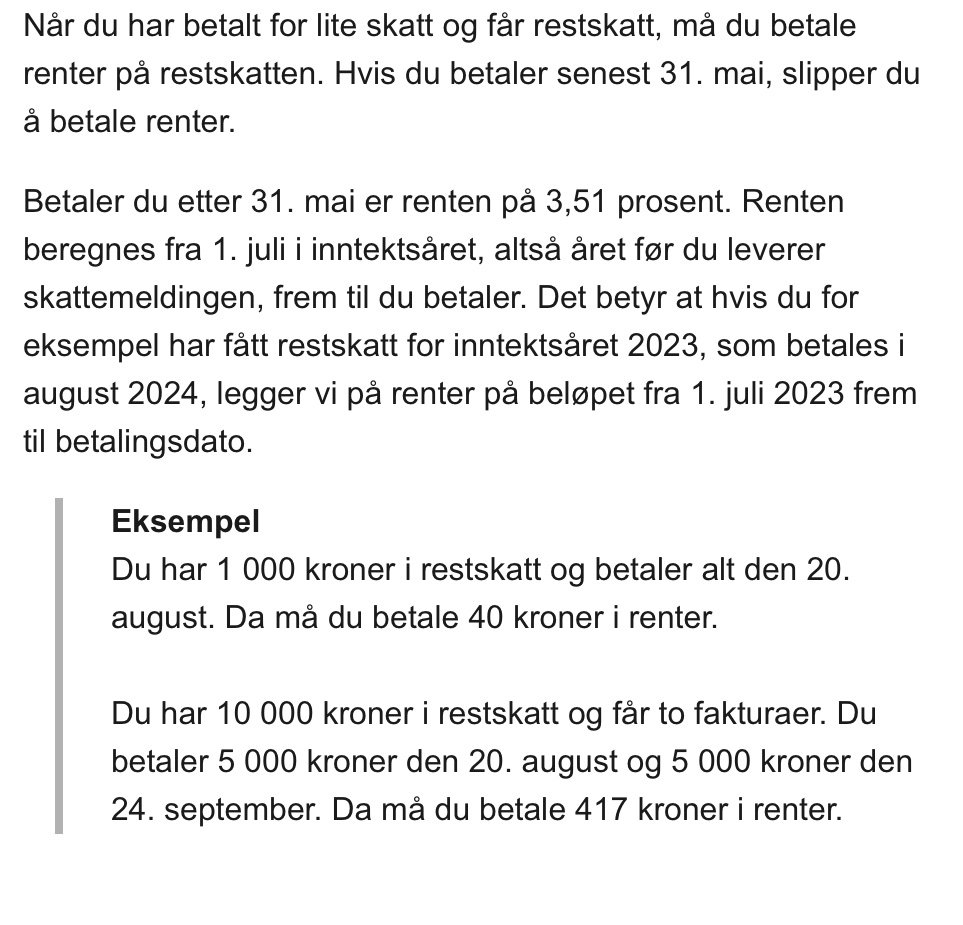

Betaler du 1. juni får du påslaget på 3,51% rente. Og den renten får du ikke skattemessig fradrag for heller.

- 13 svar

-

- 1

-

-

30 mill

-

Konsekvenser ved gjentatte brudd på borettslagsloven?

Sverre1969 svarte på Hans Hansen sitt emne i Juss

Borettslagsloven §5-22: Dersom ein andelseigar trass i åtvaring misheld pliktene sine vesentleg, kan laget påleggje andelseigaren å selje andelen- 3 svar

-

- 1

-

-

Rettsstatsprinsippet og Skatteetatens krav mot Petter Stordalen

Sverre1969 svarte på arne22 sitt emne i Juss

Det er det ikke. Men Skatteutvalget foreslo å begrense skattefri tilbakebetaling av tidligere innskutt kapital til faktisk kostpris på aksjene. Så du er ikke alene om disse tankene.