nosync

-

Innlegg

785 -

Ble med

-

Besøkte siden sist

nosync sine prestasjoner

28

Nettsamfunnsomdømme

-

Spørsmål angående å ha Moped, førerkort få den gratis? Kostnader?

nosync publiserte et emne i Bil og motor

Jeg er 48år, født i 1975. Jeg har ingen førerkort, verken bil eller annet. Har egentlig ikke hatt behov å ha siden jeg bor i bydel. Men i det siste er jeg veldig lei av buss/tog og kunne godt tenkt med elektrisk moped for litt mer frihet. En på jobb sa til meg at pga min alder at jeg kunne få mopedlappen gratis, uten noe form for oppkjøring/kurs. Er dette korrekt? Høres nesten litt skummelt ut. Hvis det stemmer, hva koster det å ha moped i norge? Da tenker jeg utgifter som forsikringar, veiavgift. Hvordan fungere det med parkering? Må du betale for parkering som en bil? Eller er Moped som en vanlig sykkel og du kan la den stå nesten hvor som helst bare så lenge den er ikke i veien for folk? Jeg har ofte sett mopeder parkert bare på fortau, og ved butikk innganger. -

Bestemte meg å betale ned på boliglånet så får jeg bare fortsette med fellesgjelden i BBL enn så lenge til boliglånet er nedbetalt, så etter det forsøke å spare penger for å betale fellesgjelden ned etter det.

-

Ja, jeg tror nok det er derfor jeg betaler så mye i mnd. Har ingen planer å flytte med det første. Målet mitt her er å kunne ha mer penger i mnd. 9500kr tar nesten halve lønnen min i mnd. Mitt syn er om jeg heller har en bank lån der jeg kan betale mindre i mnd kan jeg fritt da betale ned mer Kr i mnd om jeg har til overs. BBL tillater kun 100 000 minst.

-

Beklager, men jeg vet ikke hva det betyr. Jeg kan lite om lån og betegnelsene/ordene rundt det hele. "Løpetid, avdrag, rentenivå" forstår jeg ikke. I tillegg har jeg en tilstand som heter dyskalkulisi, som er en tall blindhet som ord er for folk med dysleksi. Eneste jeg vet at jeg betaler 5500 i mnd som går mot fellesgjelden.

-

Kanskje jeg får det? Uansett, er ikke dette jeg ber om hjelp for. Kan vi fokusere på det jeg spør om råd for?

-

Nei, får ikke rentefradrag. Jeg betaler pr mnd, ikke 4 ganger året.

-

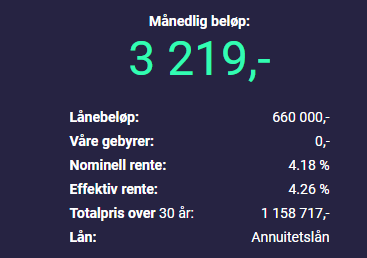

Jeg bor i en leilighet via et boligbyggelag. Her betaler jeg 9500kr i mnd hvorav 5500kr er betaling av fellesgjelden min på 490 000Kr. Jeg synes dette er fryktelig dyrt. Jeg kjenner flere andre som bor i BBL med samme mengde fellesgjeld og de betaler kun 5000kr i mnd som inkluderer alt av leie/tjenester og nedbetaling av fellesgjeld ut av den summen. Hvorfor det er så dyrt hos meg vet jeg ikke. Har spurt BBL men får ikke et tydelig svar. Jeg har nylig solgt en annen bolig jeg hadde, der hadde jeg et lån og med salget har jeg betalt ned nesten alt utenom 660 000Kr. Jeg har holdt tilbake 500 000Kr fra salget og vurderer om jeg skal bruke denne summen å betale ned på lånet eller om jeg skal heller betale ned fellesgjelden. Hvis jeg betaler ned fellesgjelden da betaler jeg kun 4000kr i mnd til BBL for "leie/tjenester" osv. Og ifølge boliglånkalkulatoren hos sbanken vil et lån på 660 000kr med 30 års nedbetalingstid (4.17%rente) koste meg ca 3200kr i mnd. Så jeg sitter med nesten 2000kr ekstra i lommen pr mnd. Dette frister meg mye, det gir meg mer kr i mnd, joda jeg vet at jeg totalt ender opp å betale mye mer til banken, men et stort problem med BBL er at du har kun lov å betale ned et minimum sum av 100 000 Kr om gangen 2 ganger i året på fellesgjelden. For meg å spare opp 100 000 når jeg betaler 9500kr i mnd vil ta meg godt over 1 år. Med et banklån derimot kan jeg betale ned ekstra litt og litt når jeg har penger til overs. Hva sier dere? Hva er lurt her? Det er jo selvfølgelig også fare for at renten går opp mer da. Fins det en annen type lån som jeg burde heller tatt ut for å betale ned fellesgjelden?