Zeph

-

Innlegg

43 990 -

Ble med

-

Dager vunnet

1

Zeph sine prestasjoner

12k

Nettsamfunnsomdømme

11

Hjelpsomme svar

-

Utan å vite meir om økonomien eller detaljar på summane så er det vanskeleg å uttale meg særleg spesifikt. Etter å ha lese heile tråden forstår eg framleis ikkje heilt kva som skjer. Kva betyr dette? Sparekontoer i fleirtal? Til kva formål? Kva er normalt? Pdd. vil ho få kontantstønad for kvar månad ho er heime med eit born mellom 1-2 år som ikkje har barnehageplass, inntil 11 månader. Det ligg inn eit forslag om å justere dette ned til bornet er 19 månader i staden for to år, som betyr maks sju månader stønad. 7500 kroner i månaden er ein god slump pengar som kjem godt med i ein sånn situasjon. Økonomi er ein veldig viktig del av eit forhold, så her må de ha god kommunikasjon og få alt avklart for å unngå problem på sikt. Eg synest ikkje det er urimeleg at ein part i eit forhold betalar den andre part når den første går heime med born. Eg har sjølv vore både heime med born og den som har betalt, men summane og detaljane er viktig. Personleg synest eg det er for kort permisjonstid i Norge og forstår godt at mange tar ulønna permisjon. Me har gjort det med begge våre. Om de planlegg neste graviditet relativt tett på den første så ser eg at det kan bli utfordrande, men utbetalt foreldrepengar er grunnlag som gjev rett til foreldrepengar for neste svangerskap. Det er kanskje mogleg å trikse det til ved å flytte på tidspunkt for uttak så det blir ein del av grunnlaget for neste runde. Då må gjerne neste svangerskap gå som planlagt, som ikkje alltid er tilfelle. Om de ikkje har det allereie så bør ein sambuarkontrakt på plass.

- 22 svar

-

- 3

-

-

-

The Witcher får en femte og siste sesong

Zeph svarte på Spillredaksjonen sitt emne i Diskutér artikler (Gamer.no)

Det har vore fleire gode adapsjonar av spel til TV dei siste åra, men The Witcher vart eit rotete makkverk. Håpar dei og andre tar lærdom av det. -

Skatt: Ta mest av fradrag (renter, etc) til en person i ekteskap

Zeph svarte i et emne i Privatøkonomi

Ja, det skal gå bra. Emnet vart nyleg diskutert her:- 3 svar

-

- 1

-

-

Elkjøp nektet å reklamere på ødelagte ørepropper

Zeph svarte på Diskusjon.no sitt emne i Diskuter artikler (Tek.no)

Eg har hatt positiv erfaring med Elkjøp, men det var ikkje pga. batteri. Kjøpte eit par Airpod Pro i 2020. Fekk nye i 2022 pga. knitrelydar, og fekk nye igjen i 2024 av same grunn. Det er ein kjent feil med dei tidlege utgåvene av proppane, så om det er Elkjøp, Apple eller servicepartneren som tok avgjersla veit eg ikkje, men det var ingen problem. Diverre må enkelte saker opp i media før Elkjøp får retta opp “feilen” som er gjort mot kunden. -

1080p har 2,25x fleire punkter enn 720p. 4k har 4x fleire punkter enn 1080p. Plasma er ikkje representativt for dagens skjermar, så eg ser heller ikkje heilt relevansen av den samanlikninga. Det er i tillegg meir enn mengda punkter som er forskjellen på ein 1080p plasma og 4k OLED. Har du TV utan 4k eller ikkje ser forskjell på 1080p og 4k så er det kanskje unødvendig med Premium, men det er ikkje noko problem å sjå forskjell på ein 4k OLED.

-

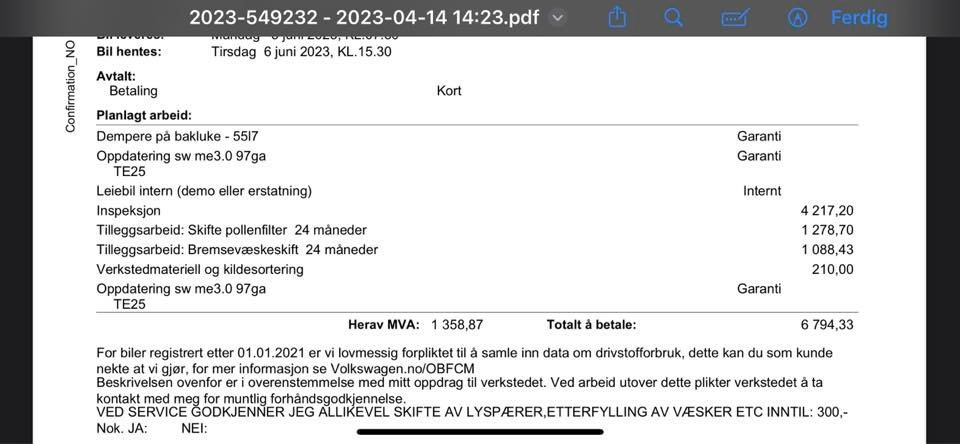

Her er nokre eksempel frå FB-gruppa til Enyaq. Det er nok mykje likt for ID.4. Filteret må du framleis betale for, så du sparar ikkje heile summen, men sjølve filteret kan ein kanskje få eit par hundrelappar rimelegare enn det du kjøper av Møller.

- 14 svar

-

- 1

-

-

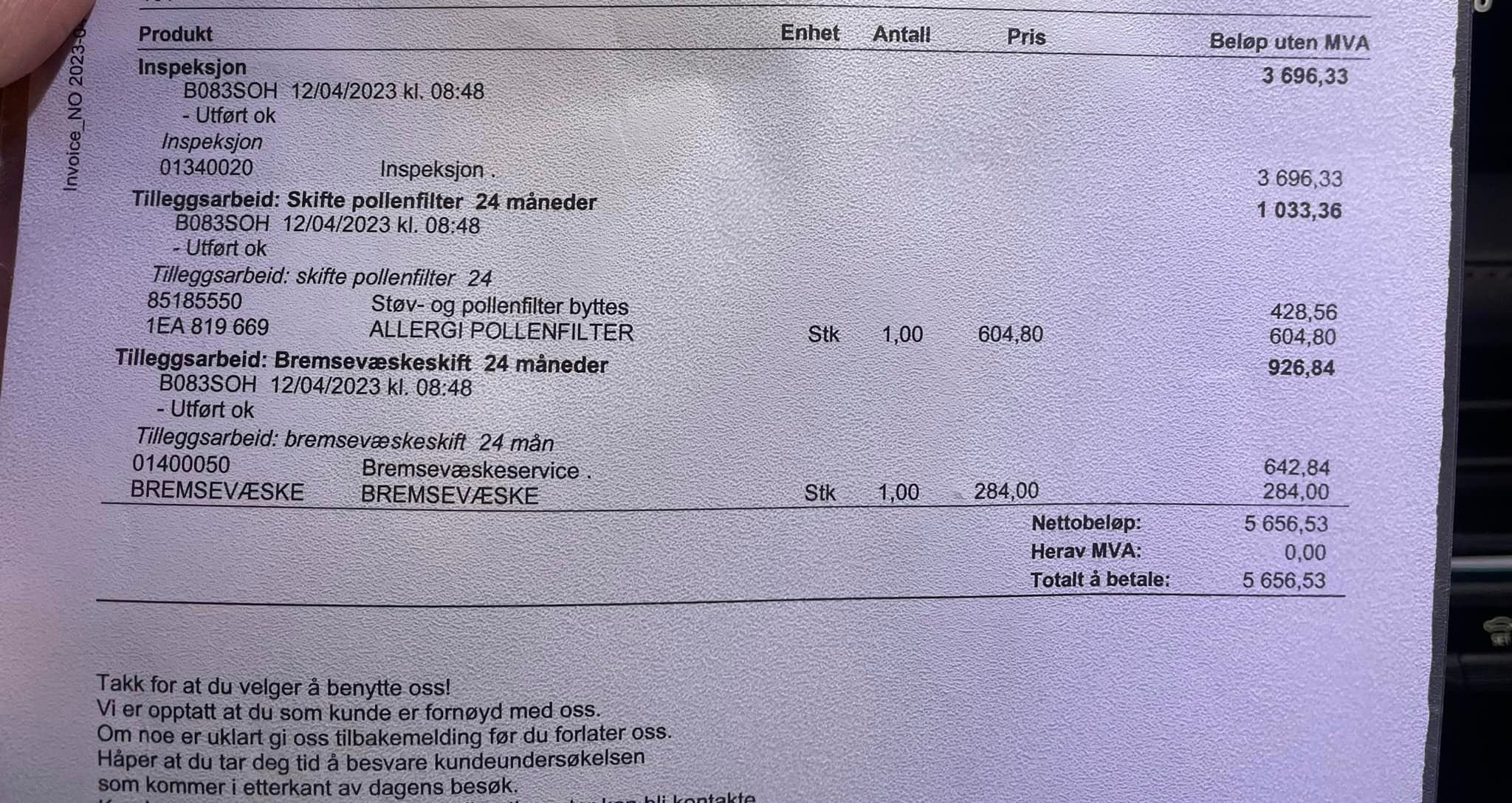

Du mistar ingen garantiar på sjølve bilen av å få utført service hos andre enn Møller, kun mobilitetsgarantien. Den kan du ev. få tilbake ved å ta service hos Møller seinare. https://broom.tv2.no/sporbroom/question/90356/2-ars-service/ https://elbilforum.no/index.php?topic=65807.0 Er du litt hendig kan du nok skifte filter sjølv og få prisen endå lengre ned.

- 14 svar

-

- 1

-

-

Eg har Enyaq og der tar dei 7000-8000,- for service hos Møller. Har ikkje hatt min inne endå, men på andre forum har eg sett andre eigarar som har fått det utført på andre stader (f.eks. Mekonomen) til 3000-4000,-. Du mistar vel mobilitetsgarantien ved å ta service hos andre enn Møller, samt eventuelle oppdateringar av programvare som skulle vere tilgjengeleg for din bil.

-

Hvorfor egentlig flytte ASK fra SBanken (dvs DNB) til noe annet?

Zeph svarte i et emne i Privatøkonomi

Kom du frå SBanken eller DNB? Her er frå min nettbank, der Indeks P òg dukkar opp: Kunne du velje noko? Det kan ikkje eg hugse.

-

Hvorfor egentlig flytte ASK fra SBanken (dvs DNB) til noe annet?

Zeph svarte i et emne i Privatøkonomi

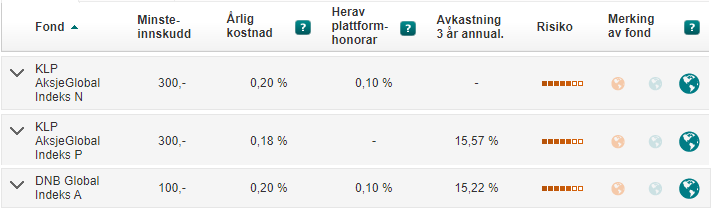

Stemmer nok. Eg har framleis 0,18%, men meiner du fekk behalde prisen ved overgang til plattformavgift om du allereie hadde kjøpt eller fast sparing. Eg har KLP Indeks P på konto til 0,18%, mens når eg søker opp i oversikten på kjøp står det KLP Indeks N til 0,20%. Til innlegget over: Ja, skal du samanlikne Kron sitt indeksfond med DNB så må du bruke DNB Global Indeks A. Det kostar 0,20% i appen hos meg. Kron er framleis billegast, men aktive fond som kostar 0,40% er ikkje tilsvarande produkt. -

Det eg reagerte på var summen på 2,7m i forskjell mellom 0,15% og 0,21%, om eg las det du skreiv riktig. Med dine tal: 59.619.058-58.505.735 = 1.113.323,-. Totalsummen er relativt lik den frå Smartepenger sin kalkulator, men her er det viktig å poengtere tidsforskjellen, at det ikkje er tatt omsyn til skatt og inflasjon. Det er vanskeleg å tenke seg fram til kva 1m 36 år fram i tid er verdt i dag. Eg trur ikkje kalkulatoren til Smartepenger tar omsyn til formuesskatt. Med tal frå Smartepenger sin kalkulator: Om eg legg inn 2% inflasjon så står det igjen 5,85% og 5,79% avkastning. I løpande kroner før skatt: 0,15%: 30.359.368,- 0,21%: 29.794.604,- Forskjell: 564.764,- I dagens kroneverdi, før skatt: 0,15%: 14.882.869,- 0,21%: 14.606.005,- Forskjell: 276.864,- I dagens kroneverdi, etter skatt: 0,15: 11.642.595,- 0,21%: 11.450.757,- Forskjell: 191.838,- Skal ikkje garantere at eg forstår dette riktig, men eg synest uansett det er greit å ha eit forhold til dagens verdi. 191k i dagens kroner er mykje pengar det òg. Det blir fort mange faktorar å forhalde seg til synest eg. Om nokon har betre kalkulatorar, formlar eller metodar så må de gjerne dele. Eg har sett nokre på engelsk som har ein del parameter, men det hadde vore veldig greit med ein som tar omsyn til det norske systemet. Eg delte ei utrekning frå ein norsk type i eit tidlegare innlegg. Kanskje eg skal lese litt grundigare der. ----------------------------------------------- Ellers, har du tenkt å jobbe i 36 år til sidan du brukar det som eksempel? ----------------------------------------------- Ein sak eg kom til å tenke på no er summane ein brukar og konsekvensen av tid og inflasjon. Døme: Du tar utgangspunkt i dagens inntekt, kva du vil ha utbetalt i månaden, set deg eit mål på 10m i år 2025 og brukar 10 år på å nå målet. 10 år seinare har du 10m på konto, men med 2% inflasjon vil dei vere verdt 8,2m i 2035. Må du då justere opp sparemålet for at du skal kunne ta ut det beløpet du hadde planlagt 10 år tidlegare? ------------------------------------------------ Eg har ikkje sett noko som tyder på at Kron Indeks Global er eit dårleg val. Det vart nyleg lagt inn på lista som får terningkast seks hos Dine Penger (Kvadsheim og co). Tekna-medlemmer kan kanskje få noko betre pris andre stader, men 0,18% for KLP AksjeGlobal Indeks er det lågaste alternativet eg har sett for den gemene hop. Eg har KLP i dag så eg kjem ikkje til å flytte til Kron for 0,03% akkurat no, men om eg på sikt byter bank eller det blir større prisforskjellar så kan det vere aktuelt. Dei ulike indeksfondene er heller ikkje 100% identiske, så du kan ende opp med lågare vinst med eit billegare fond, utan at det er ein grunn for å velje eit dyrare fond enn nødvendig. Det kan gå andre veien òg.

-

Alle tilbydarane er vel interessert i så høg pris som mogleg, så om ingen av dei reduserer prisen kraftig for å tiltrekke seg ein større del av marknaden så har ingen andre insentiv for å justere dei ned. Eg ser ikkje for meg at staten vil blande seg inn i det der. Alle tilbydarane har heller ikkje ladeanlegg på same plass, så det betyr ikkje nødvendigvis stort for bruken av Tesla-ladarane om ein anna tilbydar justerer ned sine prisar.

-

Omtanke finnes nok ikkje. Ein del av strategien er gjerne så enkel som at å sende alt som kan bevege seg i retning fronten fører til at Ukrania må bruke ammunisjon, som dei har lite igjen av. Nokre menneskeliv mot ei dyr drone bryr ikkje Putin seg om. https://www.aftenposten.no/verden/i/VPO303/er-fronten-i-ferd-med-aa-rakne

-

Alt er relativt. “FatFIRE” seier ikkje stort, så det er enklare å forhalde seg til kroner. Folk har ulike interesser og pengebehovet kan variere stort. Uansett så er høge inntekter nødvendigvis viktig for å tene opp større beløp. Høg inntekt, vinne i lotto, høg avkastning på investeringar, drive med eigedom. Det er fleire måtar å bli rik på. Når ein vil slutte i arbeid er òg veldig avgjerande. Multipliser det du vil ha utbetalt i året med eit tal mellom 30-40 så kan du finne noko som nærmar seg eit realtistisk anslag. Formuesskatten er 1,0-1,1% og sjølvsagt ein del av reknestykket når du kjem opp i så store beløp. Å ha pengar i eigedom er ein god måte å redusere formuesskatten, men då er pengane samtidig låst der. Avhengig av kvar ein bur i landet så kunne dei hatt større vekst i aksjemarknaden, med dertil risiko. I tillegg måtte du då betalt renter på eit lån. Ein fordel med å ha midlar i bustaden du skal bu i er at du kan bruke den som sikring og ta opp lån for å leve på seinare i livet. Det er blitt stadig fleire som tar opp lån på huset seint i livet og kun betalar renter, men det har gjerne dempa seg litt med rentehevingane. Rentenivået er kanskje litt utslagsgjevande, men eg ser for meg å ha nedbetalt bustad den dagen eg vil slutte i arbeid. Eg har ikkje inntekt eller forbruk som tilseier at FatFIRE er noko å tenke så mykje på. Viktigare er det å vite kva forbruk ein har, prøve å sjå for seg korleis forbruket kan sjå ut fleirr tiår fram i tid og bruke det til å legge ein plan for kor mykje pengar du treng.